¿Qué es Positive Pay? Guía Completa para la Prevención del Fraude con Cheques

Descubre qué es Positive Pay y cómo este servicio automatizado de gestión de efectivo previene el fraude con cheques. Aprende cómo funciona, beneficios, costos y mejores prácticas para empresas.

¿Qué es Positive Pay?

Positive Pay es un servicio automatizado de gestión de efectivo que previene el fraude con cheques verificando los cheques presentados para pago frente a una lista de cheques emitidos por la empresa. Compara detalles como el número de cheque, monto y nombre del beneficiario para identificar y bloquear cheques fraudulentos o alterados antes de que se procesen.

Entendiendo Positive Pay: Guía Completa para la Prevención del Fraude con Cheques

Positive Pay se ha convertido en una herramienta esencial para las empresas que buscan proteger sus activos financieros en un entorno de pagos cada vez más complejo. A medida que el fraude con cheques sigue representando amenazas significativas para organizaciones de todos los tamaños, comprender cómo funciona este servicio automatizado de gestión de efectivo es crucial para mantener la seguridad financiera. En 2025, a pesar del auge de los métodos de pago digitales, el fraude con cheques sigue siendo un problema persistente, con instituciones financieras reportando pérdidas sustanciales cada año. Esta guía integral explora todos los aspectos de Positive Pay, desde su funcionamiento básico hasta estrategias de implementación y mejores prácticas.

¿Qué es exactamente Positive Pay?

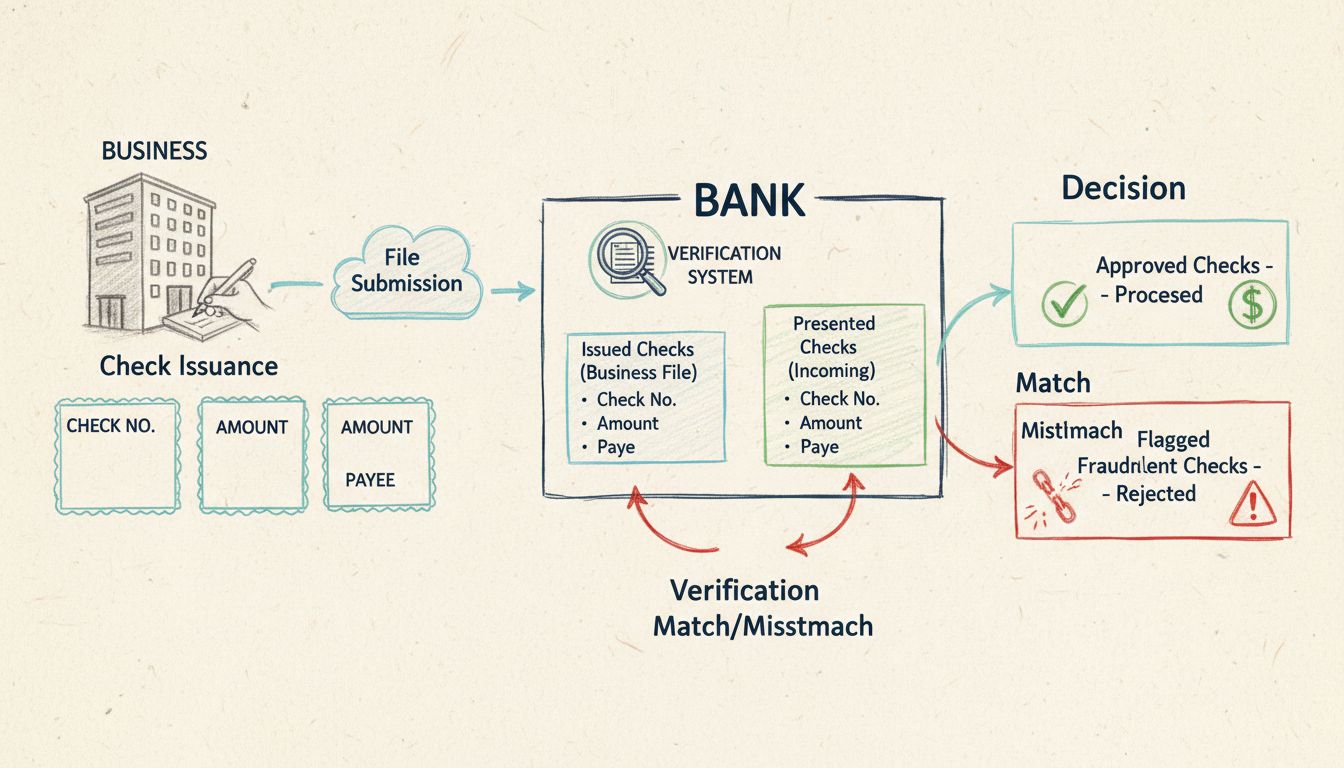

Positive Pay es un servicio automatizado de gestión de efectivo proporcionado por instituciones financieras que actúa como barrera protectora contra el fraude con cheques. El sistema funciona comparando electrónicamente los cheques presentados para pago frente a una lista preaprobada de cheques emitidos por la empresa. Cuando se detecta una discrepancia—ya sea un monto alterado, nombre de beneficiario incorrecto o un número de cheque que no figura en la lista autorizada—el sistema marca el cheque como excepción y notifica a la empresa para su verificación antes de procesarlo.

El principio fundamental detrás de Positive Pay es sencillo pero poderoso: solo se procesan automáticamente los cheques que coinciden exactamente con los detalles proporcionados por la empresa. Cualquier desviación de la lista autorizada activa un proceso de revisión, brindando a las empresas la oportunidad de prevenir transacciones fraudulentas antes de que impacten sus cuentas. Este enfoque proactivo ha demostrado ser altamente efectivo para reducir las pérdidas por cheques falsificados, forjados o alterados. El servicio representa un esfuerzo colaborativo entre bancos y sus clientes empresariales para mantener la integridad del sistema de pagos y protegerse contra esquemas de fraude cada vez más sofisticados.

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

El proceso de Positive Pay sigue un flujo de trabajo sistemático diseñado para detectar cheques fraudulentos manteniendo la eficiencia operativa. Comprender cada etapa ayuda a las empresas a maximizar la efectividad de esta herramienta de prevención de fraude.

Etapa 1: Emisión de cheques y creación del archivo

Cuando una empresa emite cheques, al mismo tiempo crea un registro completo de cada cheque. Este registro, conocido como archivo Positive Pay, incluye información crítica de cada cheque: número de cheque, fecha de emisión, monto, nombre del beneficiario y número de cuenta. La empresa debe asegurarse de que esta información sea precisa y completa, ya que cualquier error puede hacer que cheques legítimos sean marcados como excepciones. La mayoría de las empresas generan este archivo directamente desde su software contable, que puede configurarse para exportar automáticamente los datos de los cheques en formatos compatibles con el sistema Positive Pay de su banco.

Etapa 2: Envío del archivo al banco

La empresa envía el archivo Positive Pay a su institución financiera, generalmente a través de un portal seguro de banca en línea o mediante transferencia automatizada de archivos. Este envío debe realizarse prontamente después de emitir los cheques para garantizar que el banco tenga la información actual cuando los cheques se presenten para pago. Los bancos suelen aceptar archivos en múltiples formatos como CSV, TXT, Excel, XML y BAI2, permitiendo a las empresas escoger el que mejor se integre a sus sistemas. El momento del envío es crucial—lo ideal es enviar archivos diariamente o al menos antes de finalizar cada jornada para mantener una cobertura completa.

Etapa 3: Presentación y verificación del cheque

Cuando un cheque se presenta al banco para su pago—ya sea por una cámara de compensación o directamente—el sistema Positive Pay del banco compara automáticamente los detalles del cheque contra el archivo enviado. El sistema examina varios datos: número de cheque, monto, número de cuenta y, en versiones avanzadas, el nombre del beneficiario. Esta comparación se realiza en tiempo real o casi en tiempo real, dependiendo de la capacidad del banco. El proceso de verificación es totalmente automatizado, permitiendo al banco procesar miles de cheques eficientemente mientras mantiene estrictos estándares de detección de fraude.

Etapa 4: Manejo de excepciones y decisión

Cuando un cheque coincide con todos los detalles del archivo Positive Pay, se procesa normalmente sin demora. Sin embargo, si se detectan discrepancias, el cheque se marca como excepción. El banco genera un informe de excepciones y notifica a la empresa a través de su plataforma en línea, correo electrónico o teléfono, según la gravedad y las preferencias de la empresa. La empresa tiene entonces un plazo definido—generalmente de 24 a 48 horas—para revisar la excepción e indicar al banco si debe pagar o devolver el cheque. Este período de decisión es crucial, ya que permite investigar posibles fraudes antes de autorizar el pago.

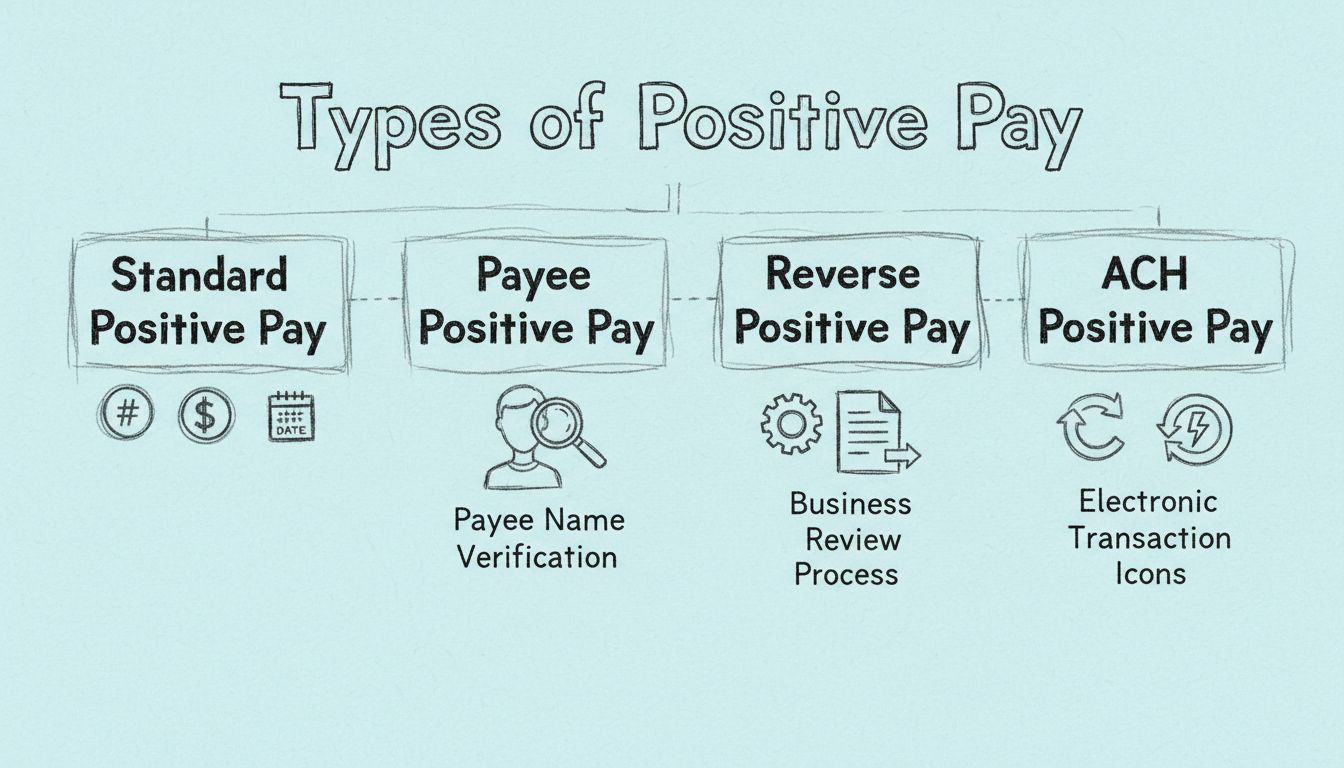

Tipos de servicios Positive Pay

Las instituciones financieras ofrecen varias variantes de Positive Pay, cada una diseñada para responder a necesidades específicas de prevención de fraudes y requerimientos empresariales. Conocer estas opciones ayuda a las empresas a seleccionar la solución más adecuada a sus circunstancias.

Positive Pay estándar representa la forma básica del servicio, cotejando tres datos principales: número de cheque, monto y número de cuenta. Esta versión ofrece una sólida protección contra esquemas de fraude comunes, especialmente aquellos que involucran cheques completamente falsificados o con montos considerablemente alterados. Sin embargo, no verifica el nombre del beneficiario, por lo que cheques con información de beneficiario alterada podrían pasar si los demás datos coinciden.

Payee Positive Pay mejora el servicio estándar añadiendo la verificación del nombre del beneficiario frente a la lista preaprobada. Esta capa adicional es muy valiosa para prevenir esquemas de lavado de cheques, donde los delincuentes alteran el nombre del beneficiario en cheques legítimos para desviar fondos. Al verificar que el nombre del beneficiario en el cheque presentado coincida exactamente con el autorizado por la empresa, este servicio detecta un rango más amplio de intentos de fraude. Muchos expertos en seguridad recomiendan Payee Positive Pay como el nivel mínimo para empresas que buscan protección integral.

Reverse Positive Pay traslada la responsabilidad a la empresa en vez del banco. En este enfoque, el banco envía a la empresa una lista diaria de cheques presentados para pago, y la empresa debe revisar y aprobar cada cheque antes de su procesamiento. Si bien este método otorga control máximo a la empresa, requiere un esfuerzo diario considerable y conlleva el riesgo de perder plazos, lo que podría resultar en que los cheques se procesen automáticamente si la empresa no responde a tiempo.

ACH Positive Pay extiende la protección más allá de los cheques en papel a las transacciones electrónicas ACH (Cámara de Compensación Automatizada). Este servicio permite a las empresas establecer reglas y filtros para débitos y créditos ACH, como listas de proveedores aprobados, límites de monto y tipos de transacciones específicos. Cualquier transacción ACH que no cumpla los criterios es marcada para revisión, brindando protección ante transferencias electrónicas no autorizadas.

Principales beneficios de implementar Positive Pay

Las ventajas de Positive Pay van mucho más allá de la simple prevención de fraudes, ofreciendo a las empresas múltiples beneficios operativos y financieros que justifican la inversión en este servicio.

Beneficio

Descripción

Impacto

Prevención de Fraudes

Detecta cheques falsificados, alterados o fraudulentos antes de procesar

Elimina pérdidas por transacciones fraudulentas con cheques

Control Financiero

Las empresas revisan y aprueban transacciones marcadas

Mantiene un control estricto sobre los egresos de efectivo

Reducción de Pérdidas

Evita que se procesen pagos no autorizados

Protege activos y reservas de efectivo de la empresa

Conciliación Simplificada

Solo se procesan cheques autorizados

Facilita el cruce de registros contables con estados bancarios

Mayor Confianza

Demuestra compromiso con la seguridad

Genera confianza en clientes, proveedores y partes interesadas

Eficiencia Operativa

Proceso de verificación automatizado

Reduce la carga de revisión manual para el personal contable

Soporte de Cumplimiento

Ayuda a cumplir requisitos de control interno

Apoya el cumplimiento SOX y otras regulaciones

El beneficio principal es, sin duda, la prevención de fraudes. Al comparar los detalles de los cheques con una lista preaprobada, Positive Pay bloquea eficazmente cheques falsificados, alterados o fraudulentos antes de su procesamiento. Esta protección es especialmente crítica para transacciones de alto valor, donde el impacto financiero del fraude puede ser devastador. Empresas que han implementado Positive Pay reportan reducciones significativas en incidentes y pérdidas por fraude con cheques.

Más allá de la prevención, Positive Pay otorga mayor control financiero. Al revisar y decidir sobre el pago de cheques marcados, las compañías evitan transacciones no autorizadas y mantienen un control más estricto sobre sus egresos. Este nivel de control es valioso para empresas con estructuras de pago complejas o que operan en entornos de alto riesgo. La revisión de excepciones también brinda información útil sobre patrones de intento de fraude, ayudando a fortalecer la seguridad general.

Positive Pay vs. Reverse Positive Pay: Entendiendo las diferencias

Aunque ambos servicios buscan prevenir el fraude con cheques, Positive Pay y Reverse Positive Pay operan bajo principios diferentes y requieren distintos niveles de participación empresarial.

Con Positive Pay tradicional, el banco asume un rol activo en la detección de fraudes. La empresa envía una lista de cheques autorizados, y el banco compara automáticamente cada cheque presentado con dicha lista. El banco marca discrepancias y notifica a la empresa, que decide si autoriza el pago. Este enfoque suele describirse como “configúralo y olvídalo”, ya que tras la instalación inicial, la empresa solo responde a las excepciones y no monitoriza todas las transacciones activamente.

Reverse Positive Pay invierte esta estructura de responsabilidad. En vez de que el banco compare los cheques contra la lista de la empresa, la empresa recibe una lista diaria de cheques presentados y debe revisar y aprobar cada uno. El banco solo procesa los cheques aprobados por la empresa. Este método otorga el máximo control, pero demanda esfuerzo diario considerable. Si la empresa no responde dentro del plazo—generalmente de 24 a 48 horas—el banco puede procesar los cheques automáticamente, permitiendo la posible entrada de fraudes.

La elección entre ambos enfoques depende de varios factores. Positive Pay es adecuado para empresas que prefieren un enfoque más pasivo y confían en las capacidades de detección de fraude de su banco. Reverse Positive Pay atrae a empresas que desean máximo control y cuentan con recursos para la revisión diaria. La mayoría de los expertos recomienda Positive Pay tradicional por su equilibrio entre seguridad y eficiencia operativa.

Comprendiendo los costos y tarifas de Positive Pay

La estructura de costos de Positive Pay varía considerablemente según la institución financiera, el tipo de empresa y el nivel de servicio seleccionado. Comprender estos costos es esencial para las empresas que evalúan su implementación.

Algunas instituciones ofrecen Positive Pay como un servicio complementario incluido en cuentas empresariales, especialmente para cuentas grandes o con alto volumen de transacciones. Otros bancos cobran tarifas de instalación que oscilan entre $50 y $500 según la complejidad. Los cargos mensuales suelen ir de $25 a $100, con precios escalonados según el número de cheques procesados o excepciones gestionadas.

Las tarifas por transacción son otro modelo común, en el que los bancos cobran una pequeña tarifa—normalmente de $0.25 a $1.00—por cada cheque verificado a través de Positive Pay. Para empresas con alto volumen de cheques, estas tarifas pueden acumularse considerablemente. Algunos bancos también aplican cargos adicionales por funciones específicas, como verificación de nombre del beneficiario, ACH Positive Pay o integración con software contable.

Al evaluar estos costos, las empresas deben considerar el ahorro potencial por fraudes evitados. Un solo cheque fraudulento puede costar miles de dólares, haciendo que incluso servicios de Positive Pay relativamente costosos sean rentables. Es recomendable solicitar información detallada de precios al banco y calcular el retorno de inversión según el volumen de cheques y el perfil de riesgo.

Mejores prácticas para maximizar la efectividad de Positive Pay

Implementar Positive Pay es solo el primer paso; maximizar su efectividad requiere atención continua y seguir buenas prácticas.

Mantenimiento de archivos precisos y envíos oportunos - La base de un Positive Pay efectivo es la precisión de los datos. Las empresas deben asegurar que toda la información enviada al banco sea correcta y completa. Los números de cheque, montos, nombres de beneficiarios y fechas deben coincidir exactamente con los cheques reales. Enviar archivos puntualmente—idealmente a diario—garantiza que el banco tenga la información actual al momento de la presentación. Retrasos pueden provocar que cheques legítimos sean rechazados o que fraudes pasen desapercibidos.

Establecer controles internos claros - Se recomienda implementar controles internos estrictos para la emisión de cheques y la creación del archivo Positive Pay. Esto incluye la segregación de funciones, de modo que la persona que autoriza los cheques sea diferente a la que crea el archivo, reduciendo el riesgo de colusión. Auditorías regulares del proceso ayudan a identificar y corregir errores antes de que afecten las operaciones.

Revisión y acción rápida ante excepciones - Cuando el banco marca excepciones, la empresa debe revisarlas y dar instrucciones claras rápidamente. Retrasos pueden ocasionar que cheques sean procesados o rechazados automáticamente, causando posibles interrupciones. Establecer un proceso definido para la revisión y decisión sobre excepciones asegura respuestas consistentes y oportunas.

Seleccionar características de servicio integrales - Las empresas deben evaluar su perfil de riesgo y seleccionar las funciones de Positive Pay que brinden protección adecuada. Para la mayoría, Payee Positive Pay es el mínimo recomendado. Empresas con alto volumen de transacciones ACH deben considerar también ACH Positive Pay. Elegir funciones completas desde el inicio es más rentable que agregarlas posteriormente.

Monitorear y ajustar reglas regularmente - Para quienes usan ACH Positive Pay o Reverse Positive Pay, revisar y actualizar reglas con regularidad asegura que sigan siendo efectivas frente a cambios operativos. Se deben agregar nuevos proveedores y ajustar límites de transacción según necesidades. Revisiones trimestrales de las reglas mantienen la protección óptima.

Principales formatos de archivo y métodos de envío de Positive Pay

Las instituciones financieras aceptan archivos Positive Pay en varios formatos para adaptarse a diferentes sistemas y preferencias empresariales. Conocer las opciones disponibles ayuda a seleccionar el formato más compatible.

Archivos CSV (Comma-Separated Values) son el formato más ampliamente aceptado. Estos archivos de texto contienen un registro por línea con campos separados por comas. Son fáciles de generar desde software contable y pueden abrirse en hojas de cálculo para verificación previa al envío. La mayoría de los bancos acepta archivos CSV, lo que los hace muy compatibles.

Archivos TXT (texto) son otra opción simple, utilizando frecuentemente formatos de ancho fijo o delimitados. Los archivos de ancho fijo asignan un número específico de caracteres a cada campo, mientras que los delimitados usan separadores como tabuladores o barras verticales. Son compatibles con sistemas antiguos y preferidos por empresas con software contable legado.

Archivos Excel (XLS, XLSX) son aceptados por algunos bancos, especialmente aquellos con plataformas modernas de banca en línea. Ofrecen la ventaja de ser familiares para la mayoría y permiten fácil verificación y edición previa al envío. Sin embargo, por motivos de seguridad con macros, algunos bancos limitan su uso.

Archivos XML (eXtensible Markup Language) proveen máxima flexibilidad para empresas con estructuras de datos complejas o requerimientos únicos. Permiten definir campos y jerarquías personalizadas, ideales para implementaciones sofisticadas, aunque requieren mayor conocimiento técnico.

BAI2 (Bank Administration Institute Format 2) y NACHA (National Automated Clearing House Association) son formatos especializados usados para comunicaciones bancarias específicas. BAI2 se utiliza para la transmisión de estados de cuenta y NACHA es el estándar para transacciones ACH. Algunos bancos aceptan estos formatos para Positive Pay, especialmente para servicios ACH Positive Pay.

Abordando desafíos comunes de Positive Pay

Aunque Positive Pay es muy efectivo, las empresas pueden enfrentar retos durante su implementación y uso continuo. Entender estos desafíos y cómo abordarlos ayuda a asegurar el éxito.

Falsos positivos ocurren cuando cheques legítimos son marcados como excepción por discrepancias menores. Esto puede deberse a errores de captura, problemas en la secuencia de números o desfases temporales entre la emisión del cheque y el envío del archivo. Se pueden minimizar implementando controles de calidad en la creación y envío de archivos. La comunicación regular con el banco sobre patrones de excepciones ayuda a identificar problemas sistemáticos.

Plazos vencidos representan un riesgo importante en Reverse Positive Pay y pueden ocurrir también en Positive Pay tradicional si la empresa no responde oportunamente a las excepciones. Establecer procedimientos claros y asignar responsables para respuestas rápidas ayuda a evitarlo. Muchos bancos ofrecen reglas automáticas de decisión para gestionar ciertos tipos de excepción sin intervención manual.

Errores en el envío de archivos pueden darse si la empresa envía archivos incompletos o incorrectos, lo que podría causar rechazo de cheques legítimos o procesamiento de fraudes. Implementar validaciones previas al envío—como conciliar el archivo Positive Pay con el registro de cheques—ayuda a detectar errores antes de afectar la operación.

Desafíos de integración pueden surgir al conectar Positive Pay con el software contable o plataformas bancarias existentes. Trabajar en conjunto con el banco y el proveedor de software facilita la integración. Muchos sistemas contables modernos ya incluyen capacidades de generación de archivos Positive Pay, simplificando el proceso.

El futuro de Positive Pay y la prevención del fraude con cheques

A medida que la tecnología financiera evoluciona, Positive Pay se adapta para enfrentar nuevas amenazas y aprovechar capacidades emergentes. En 2025, varias tendencias están dando forma al futuro de la prevención de fraudes con cheques.

Autenticación mejorada cobra importancia a medida que los delincuentes desarrollan técnicas más sofisticadas. Los bancos están implementando métodos avanzados, incluyendo verificación por imagen—donde imágenes digitales de cheques se comparan con los datos enviados—y autenticación biométrica para la autorización de cheques. Estas mejoras añaden capas adicionales de protección más allá de la comparación tradicional de datos.

Inteligencia artificial y aprendizaje automático están siendo integrados en los sistemas Positive Pay para mejorar la precisión en la detección de fraudes. Algoritmos de IA pueden identificar patrones en los datos de excepción que indiquen nuevos esquemas de fraude, permitiendo alertar proactivamente a las empresas. Los modelos de aprendizaje automático también reducen falsos positivos aprendiendo de los datos históricos.

Integración con sistemas de pago digital expande la cobertura de Positive Pay más allá de los cheques en papel. A medida que crecen los pagos digitales, los servicios Positive Pay se extienden para cubrir transacciones ACH, transferencias y otros pagos electrónicos, brindando protección consistente en todos los canales.

Procesamiento en tiempo real se está convirtiendo en el estándar a medida que los bancos invierten en infraestructura de pagos rápida. La verificación en tiempo real permite aprobar o rechazar cheques inmediatamente al presentarse, en lugar de esperar al procesamiento por lotes, mejorando la eficiencia sin sacrificar la seguridad.

Conclusión: Haciendo que Positive Pay funcione para su empresa

Positive Pay sigue siendo una de las herramientas más efectivas para prevenir el fraude con cheques en 2025. Entender cómo funciona el servicio, evaluar los diferentes tipos disponibles e implementar buenas prácticas permite a las empresas reducir significativamente su riesgo de fraude y proteger sus activos financieros. La inversión en Positive Pay—ya sea mediante tarifas directas o como parte de la relación bancaria—normalmente se justifica por los beneficios de prevención y eficiencia operativa que proporciona. A medida que el fraude con cheques evoluciona, Positive Pay sigue adaptándose, ofreciendo a las empresas la protección necesaria para mantener la seguridad financiera y la integridad operativa.

Proteja las Finanzas de su Empresa con Prevención Avanzada de Fraudes

Así como Positive Pay protege a las empresas del fraude con cheques, PostAffiliatePro protege su programa de afiliados de actividades fraudulentas. Nuestro completo sistema de detección de fraudes asegura que solo se procesen transacciones legítimas, resguardando sus ingresos y manteniendo la integridad de su programa.

¿Cómo funciona Positive Pay? Guía completa para la prevención del fraude con cheques

Aprenda cómo funciona Positive Pay para prevenir el fraude con cheques. Descubra el proceso paso a paso, los beneficios, los tipos de Positive Pay y cómo proteg...

Descubre cómo Positive Pay protege a las empresas del fraude con cheques mediante un proceso automatizado de verificación. Conoce sus mecanismos, variantes y be...

Tipos de Positive Pay: Estándar, Beneficiario, Reverso y ACH Explicados

Guía completa sobre los cuatro tipos de sistemas Positive Pay: Estándar, Beneficiario, Reverso y ACH Positive Pay. Aprende cómo cada uno protege contra fraudes ...

9 min de lectura

¡Estarás en buenas manos!

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.