Positive Pay es un servicio de prevención de fraude utilizado por instituciones financieras para verificar cheques y proteger a las empresas contra transacciones no autorizadas.

Positive Pay es, en esencia, un servicio automatizado de gestión de efectivo meticulosamente diseñado para detectar y prevenir el fraude con cheques, verificando los cheques presentados para pago frente a una lista compilada de cheques emitidos por una empresa. Esta secuencia de verificación implica un cotejo de los datos esenciales del cheque como el número de cheque, monto y número de cuenta. Cualquier incongruencia se señala rápidamente para un análisis más detallado, permitiendo que la empresa autorice o rechace el pago. De este modo, este sistema actúa como un baluarte contra pérdidas y responsabilidades financieras, otorgando a las empresas una capa adicional de seguridad en sus operaciones financieras.

¿Cómo funciona Positive Pay?

Positive Pay funciona mediante una serie de procesos sistemáticos y organizados que garantizan que solo los cheques autorizados sean procesados exitosamente. Aquí tienes una guía paso a paso:

Emisión de Cheques: Una empresa emite cheques y registra los datos críticos, como números de cheque, fechas, montos y nombres del beneficiario en un archivo de emisión de cheques.

Envío del Archivo: Luego, la empresa envía este archivo a su banco, generalmente a través de una plataforma en línea, listando todos los cheques emitidos.

Presentación del Cheque: Cuando se presenta un cheque para pago, el banco realiza un proceso de verificación contra la lista enviada.

Verificación:

Coincidencia: Si los datos coinciden, el cheque se procesa normalmente.

No coincidencia: Las discrepancias generan una alerta, avisando al banco y a la empresa para un análisis más profundo.

Decisión Empresarial: Los cheques señalados pasan a revisión de la empresa, quien tiene la autoridad para autorizar o rechazar su pago.

Procesamiento Final: Las transacciones se finalizan de acuerdo con las directrices de la empresa.

Este proceso preciso asegura que solo los cheques legítimos sean procesados, actuando como una línea de defensa contra intentos de fraude.

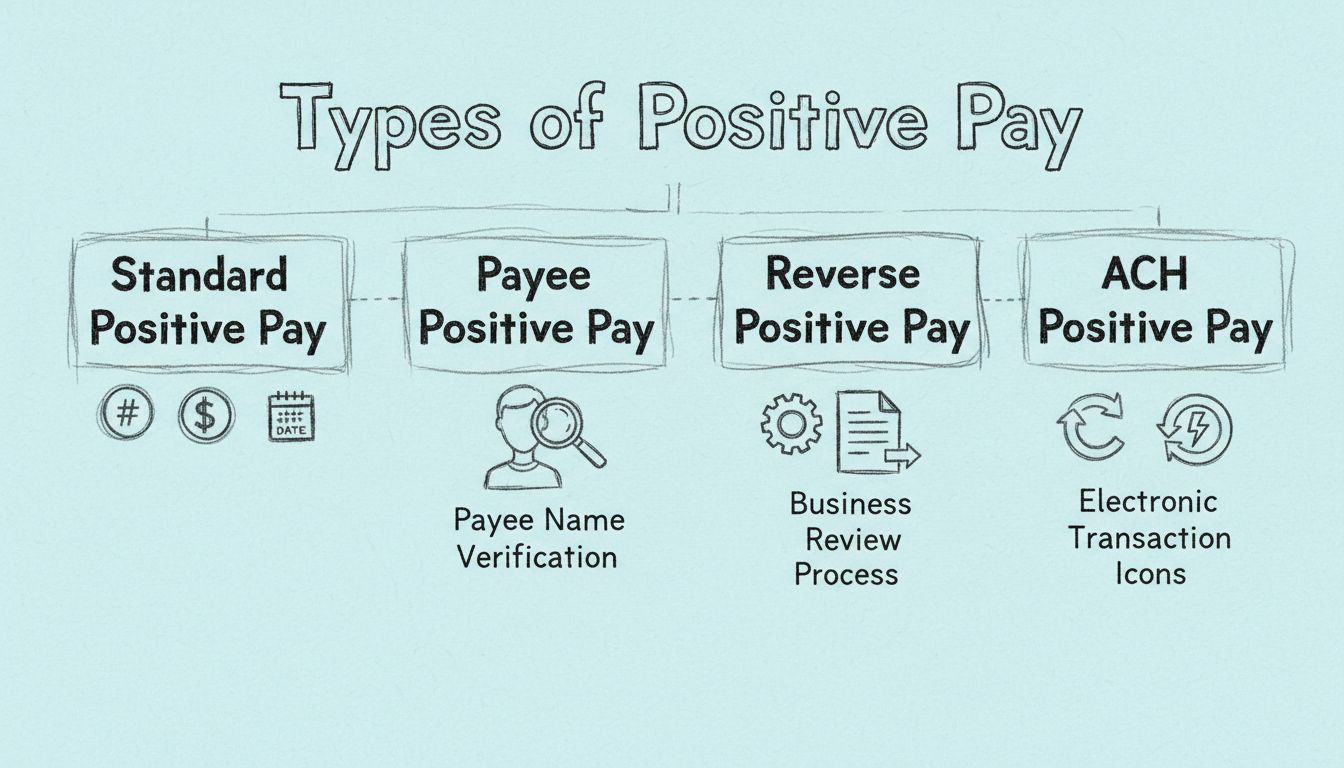

Variantes de Positive Pay

Positive Pay no es un sistema monolítico; presenta diversas formas adaptadas a necesidades específicas de prevención de fraude:

Positive Pay Estándar: Esta versión típica compara números de cheques, montos y números de cuenta contra una lista aprobada.

Positive Pay al Beneficiario: Una versión avanzada que incluye la verificación del nombre del beneficiario, combatiendo los riesgos de cheques alterados o lavados.

Positive Pay Inverso: Esta variante transfiere la responsabilidad hacia la empresa, que debe revisar los cheques presentados para pago y notificar al banco si se debe rechazar alguno no autorizado.

Positive Pay para ACH: Orientado a transacciones electrónicas, establece filtros y parámetros para operaciones ACH, señalando cualquier movimiento no autorizado para su revisión.

Beneficios de Positive Pay

La implementación de Positive Pay aporta múltiples ventajas a las empresas:

Prevención de Fraude: Reduce significativamente el riesgo de fraude con cheques, asegurando que solo los cheques autorizados sean procesados.

Control Financiero: Refuerza el control sobre las operaciones financieras, permitiendo bloquear pagos no autorizados.

Reducción de Pérdidas: Sirve como un mecanismo contra pérdidas financieras derivadas de cheques fraudulentos.

Conciliación Simplificada: Esta herramienta agiliza el proceso de conciliación, facilitando el cotejo de los registros contables con los estados bancarios.

Mayor Confianza: Demuestra un compromiso con la seguridad financiera, aumentando la confianza de los interesados.

Implementación de Positive Pay

Poner en marcha Positive Pay requiere un esfuerzo conjunto entre las empresas y sus bancos:

Inscripción: La empresa debe inscribirse en un programa de Positive Pay ofrecido por su banco.

Creación del Archivo de Emisión de Cheques: Es esencial compilar y enviar al banco todos los cheques emitidos.

Integración del Sistema: Garantizar la sincronización entre el software contable de la empresa y el sistema de Positive Pay para una transmisión fluida de los datos.

Actualizaciones Regulares: Mantener actualizados los archivos de emisión de cheques y las reglas de decisión, especialmente para transacciones ACH, asegurando su efectividad.

Gestión de Excepciones: Supervisar atentamente los informes de excepciones y responder con rapidez a los cheques señalados para frenar transacciones fraudulentas.

Positive Pay en el Marketing de Afiliados y Software

En marketing de afiliados

y en los dominios de software relacionados, Positive Pay desempeña un papel notable en la preservación de la integridad financiera. Al proteger las transacciones financieras, las empresas pueden garantizar que los pagos a afiliados y otras interacciones monetarias estén a salvo del fraude. Implementar Positive Pay también puede fortalecer la confianza dentro de las redes de afiliados, asegurando a los afiliados la seguridad y legitimidad de sus comisiones y pagos.

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

Con el Positive Pay tradicional, el banco adopta un papel activo en la detección del fraude. La empresa envía una lista de cheques autorizados y el banco compara automáticamente cada cheque presentado contra esta lista. El banco señala las discrepancias y notifica a la empresa, quien decide si autoriza el pago. Este enfoque se suele describir como “configúralo y olvídate”, ya que una vez completada la configuración inicial, la empresa principalmente responde a excepciones en lugar de monitorear activamente todas las transacciones.

El Positive Pay Inverso invierte esta estructura de responsabilidad. En lugar de que el banco compare los cheques contra una lista proporcionada por la empresa, la empresa recibe una lista diaria de cheques presentados para pago y debe revisarlos y aprobarlos activamente. El banco procesa entonces solo los cheques que la empresa ha aprobado. Este método otorga a las empresas el máximo control sobre sus transacciones, pero exige un esfuerzo diario considerable. Si la empresa no responde dentro del plazo especificado —normalmente entre 24 y 48 horas— el banco puede procesar automáticamente los cheques, permitiendo potencialmente que pasen artículos fraudulentos.

La elección entre estos enfoques depende de varios factores. El Positive Pay es adecuado para empresas que prefieren un enfoque más pasivo y confían en las capacidades de detección de fraude de su banco. El Positive Pay Inverso atrae a empresas que desean el máximo control y cuentan con los recursos para dedicar personal a la revisión diaria de cheques. La mayoría de los expertos financieros recomiendan el Positive Pay tradicional para la mayoría de las empresas debido a su equilibrio entre seguridad y eficiencia operativa.

Desafíos Comunes de Positive Pay

Los falsos positivos ocurren cuando cheques legítimos son señalados como excepciones debido a pequeñas discrepancias: errores de entrada de datos, problemas en la secuencia de números de cheque o desajustes de tiempo entre cuando se emiten los cheques y cuando se envía el archivo de Positive Pay. Implementar procedimientos de control de calidad para la creación del archivo minimiza estos casos.

Los plazos incumplidos representan un riesgo significativo, especialmente con el Positive Pay Inverso. Establecer procedimientos claros con personal designado responsable de responder a las excepciones a tiempo ayuda a prevenir este problema. Muchos bancos ofrecen reglas de decisión automatizadas para ciertos tipos de excepciones.

Los errores en el envío de archivos (archivos de Positive Pay incompletos o inexactos) pueden resultar en que cheques legítimos sean rechazados o cheques fraudulentos sean procesados. Conciliar el archivo de Positive Pay con el registro de cheques antes del envío detecta errores a tiempo.

Los desafíos de integración pueden surgir al conectar los sistemas de Positive Pay con el software contable existente. Trabajar tanto con el banco como con el proveedor de software contable garantiza una integración fluida; la mayoría de los sistemas contables modernos incluyen la generación de archivos de Positive Pay integrada.

Únete a nuestro boletín

Sé el primero en conocer las nuevas funciones y actualizaciones del producto.

Mejores Prácticas para Maximizar la Efectividad de Positive Pay

Mantén envíos de archivos precisos y puntuales — toda la información de los cheques debe ser correcta y enviada con prontitud, idealmente a diario, para asegurar que el banco tenga datos actualizados cuando se presenten los cheques.

Establece controles internos claros — separa las funciones para que la persona que autoriza los cheques sea diferente a la que crea el archivo de Positive Pay. Las auditorías periódicas del proceso identifican errores antes de que afecten las operaciones.

Revisa y actúa sobre las excepciones con prontitud — los retrasos en responder pueden resultar en que los cheques se procesen o rechacen automáticamente. Establece un proceso claro de revisión y toma de decisiones con personal designado.

Selecciona funciones de servicio completas — para la mayoría de las empresas, el Positive Pay al Beneficiario representa la protección mínima recomendada. Las empresas con volúmenes significativos de ACH también deberían considerar el Positive Pay para ACH.

Monitorea y ajusta las reglas regularmente — para el Positive Pay para ACH o el Positive Pay Inverso, revisa y actualiza las reglas trimestralmente para reflejar cambios en proveedores, límites de transacciones y necesidades del negocio.

El Futuro de Positive Pay

Los métodos de autenticación mejorados están expandiéndose más allá de la simple comparación de datos, incluyendo la verificación basada en imágenes donde las imágenes digitales de los cheques se comparan con los datos enviados, y la autenticación biométrica para la autorización de cheques.

La inteligencia artificial y el aprendizaje automático se están integrando para mejorar la precisión de la detección de fraudes. Los algoritmos de IA identifican patrones en los datos de excepciones que indican esquemas de fraude emergentes, mientras que los modelos de aprendizaje automático reducen los falsos positivos aprendiendo de los datos históricos.

La integración con sistemas de pago digital está ampliando el alcance de Positive Pay más allá de los cheques en papel hacia transacciones ACH, transferencias bancarias y otros tipos de pagos electrónicos.

El procesamiento en tiempo real se está convirtiendo en el estándar a medida que los bancos invierten en infraestructura más rápida, permitiendo que los cheques sean autorizados o rechazados inmediatamente al ser presentados en lugar de esperar el procesamiento por lotes.

Preguntas frecuentes

Positive Pay es un servicio automatizado de gestión de efectivo que previene el fraude con cheques verificando los cheques presentados para pago contra una lista de cheques emitidos por una empresa.

Positive Pay funciona requiriendo que las empresas envíen una lista de cheques emitidos a su banco. Cuando se presenta un cheque para pago, el banco verifica sus datos contra esta lista y señala cualquier discrepancia para su revisión.

Los tipos incluyen Positive Pay Estándar, Positive Pay al Beneficiario, Positive Pay Inverso y Positive Pay para ACH, cada uno adaptado a diferentes necesidades de verificación y tipos de transacciones.

Los beneficios incluyen una prevención significativa del fraude, mayor control financiero, reducción de pérdidas por cheques fraudulentos, conciliación simplificada y mayor confianza de los interesados.

Explora el Glosario de Marketing de Afiliados

Desbloquea el lenguaje del marketing de afiliados y domina los términos clave para triunfar en tus esfuerzos.

¿Cómo funciona Positive Pay? Guía completa para la prevención del fraude con cheques

Aprenda cómo funciona Positive Pay para prevenir el fraude con cheques. Descubra el proceso paso a paso, los beneficios, los tipos de Positive Pay y cómo proteg...

Tipos de Positive Pay: Estándar, Beneficiario, Reverso y ACH Explicados

Guía completa sobre los cuatro tipos de sistemas Positive Pay: Estándar, Beneficiario, Reverso y ACH Positive Pay. Aprende cómo cada uno protege contra fraudes ...

Descubre cómo nuestro equipo de expertos puede integrar sin problemas Post Affiliate Pro con tu sitio web de e-commerce y procesador de pagos. Conoce nuestro se...

7 min de lectura

¡Estarás en buenas manos!

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.