Tipos de Positive Pay: Estándar, Beneficiario, Reverso y ACH Explicados

Guía completa sobre los cuatro tipos de sistemas Positive Pay: Estándar, Beneficiario, Reverso y ACH Positive Pay. Aprende cómo cada uno protege contra fraudes de cheques y electrónicos en 2025.

¿Cuáles son los tipos de Positive Pay?

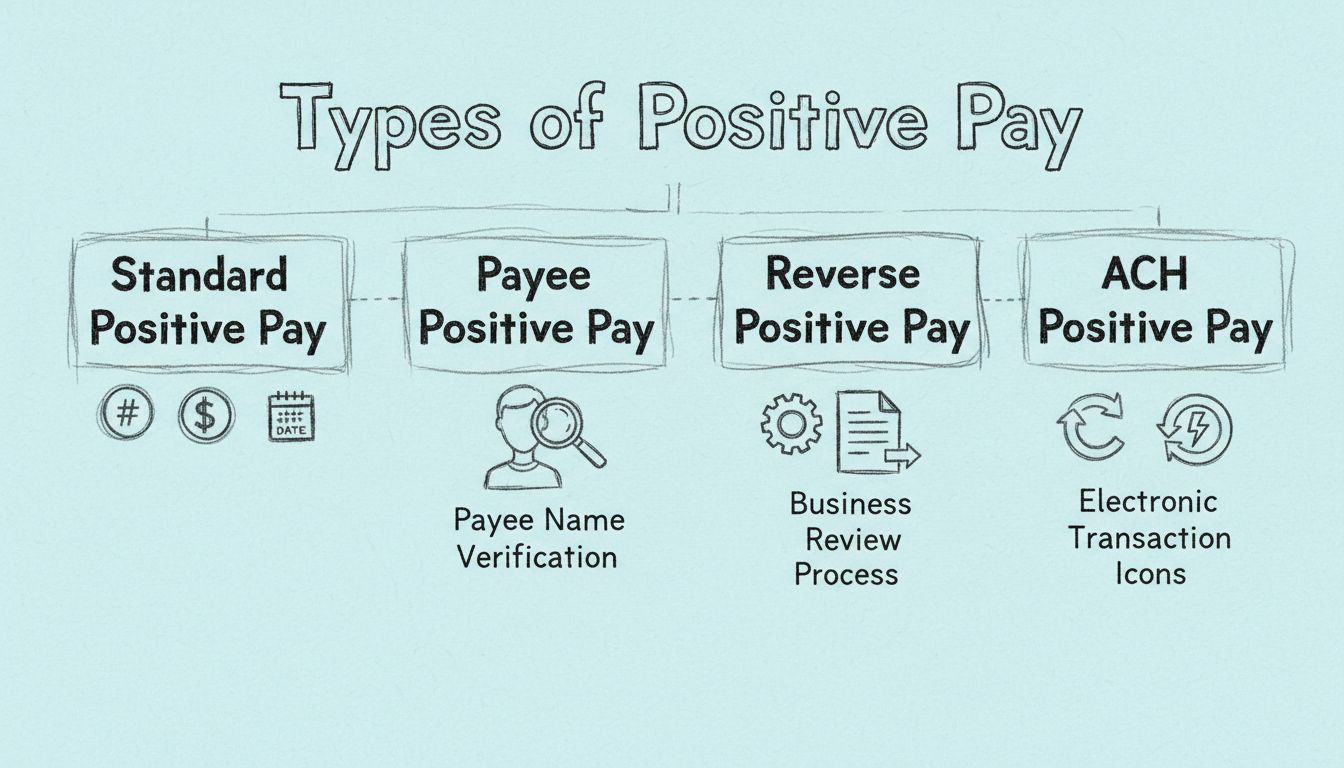

Los principales tipos de Positive Pay son Positive Pay Estándar (verificando número de cheque, monto y fecha), Positive Pay de Beneficiario (añadiendo verificación del nombre del beneficiario), Positive Pay Reverso (verificación controlada por la empresa) y Positive Pay ACH (monitoreando débitos electrónicos). Cada tipo ofrece diferentes niveles de protección contra fraudes, adaptados a las necesidades y tipos de transacciones de cada empresa.

Comprendiendo los Cuatro Tipos de Positive Pay

Positive Pay se ha convertido en una herramienta esencial para la prevención de fraudes en empresas e instituciones financieras en 2025, ofreciendo múltiples capas de protección contra fraudes con cheques, lavado de cheques y transacciones electrónicas no autorizadas. El sistema funciona comparando los detalles de la transacción con listas pre-aprobadas, pero la implementación específica varía según el tipo de Positive Pay utilizado. Comprender estos diferentes tipos es crucial para seleccionar la estrategia adecuada de prevención de fraude según las necesidades y patrones de transacciones únicos de tu organización.

Positive Pay Estándar: La Base de la Prevención de Fraude con Cheques

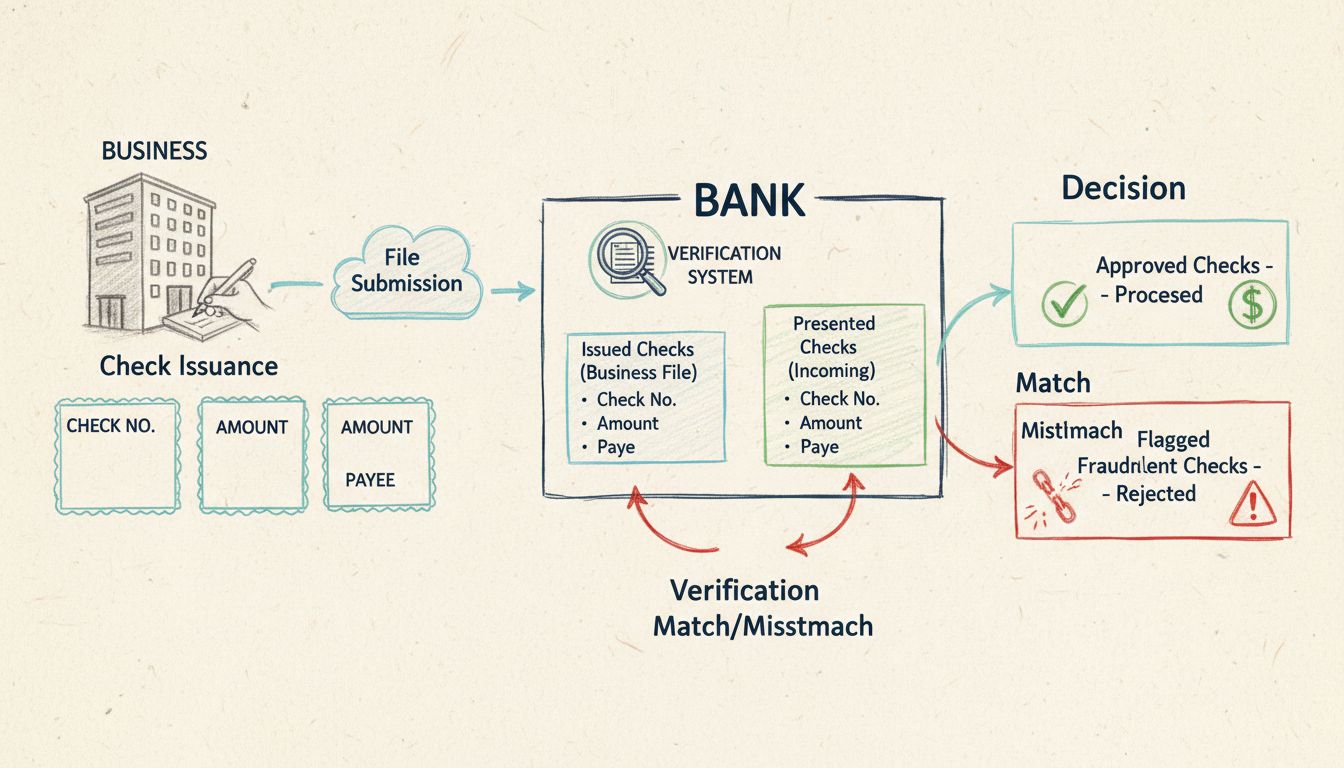

El Positive Pay Estándar representa la forma más básica y extendida de protección positive pay disponible actualmente para las empresas. Esta herramienta fundamental de detección de fraude opera comparando tres datos críticos de cada cheque presentado para pago con una lista de cheques previamente autorizados y emitidos por la empresa. El banco compara el número de cheque, el monto en dólares y la fecha de la transacción para asegurar la total exactitud antes de procesar cualquier pago.

Cuando se presenta un cheque para su pago, el sistema de la institución financiera verifica automáticamente que los tres componentes coincidan exactamente con la información del archivo de cheques emitidos por la empresa. Si todos los componentes se alinean perfectamente, el cheque es aceptado y procesado normalmente. Sin embargo, si se detecta alguna discrepancia—ya sea que el número de cheque no coincida, el monto sea diferente o la fecha sea incorrecta—el banco marca el cheque y notifica al representante de la cuenta empresarial. Esta notificación permite a la empresa investigar la discrepancia y aprobar el pago si resulta ser válido o rechazarlo si se sospecha de fraude.

La principal ventaja del Positive Pay Estándar es su simplicidad y rentabilidad. Las empresas pueden implementar este servicio de manera relativamente rápida proporcionando a su institución financiera una lista simple de cheques emitidos. El sistema requiere un mantenimiento mínimo en comparación con versiones más avanzadas, lo que lo convierte en un excelente punto de partida para pequeñas y medianas empresas que recién comienzan su camino en la prevención de fraudes. Sin embargo, el Positive Pay Estándar tiene limitaciones—no puede detectar cambios en el nombre del beneficiario u otras técnicas de fraude sofisticadas que no impliquen modificar el número, monto o fecha del cheque.

Característica

Positive Pay Estándar

Positive Pay de Beneficiario

Positive Pay Reverso

Positive Pay ACH

Verificación de número de cheque

✓

✓

✓

N/A

Verificación de monto

✓

✓

✓

✓

Verificación de fecha

✓

✓

✓

N/A

Verificación de nombre del beneficiario

✗

✓

✓

N/A

Monitoreo de transacciones electrónicas

✗

✗

✗

✓

Revisión requerida por la empresa

✗

✗

✓

✓

Nivel de detección de fraude

Básico

Mejorado

Manual

Electrónico

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

Positive Pay de Beneficiario: Protección Mejorada Contra el Lavado de Cheques

El Positive Pay de Beneficiario amplía la base del Positive Pay Estándar añadiendo una capa crítica de verificación adicional: el nombre del beneficiario. Esta versión mejorada de protección positive pay es especialmente eficaz para prevenir una técnica sofisticada de fraude conocida como lavado de cheques, donde los estafadores utilizan productos químicos para borrar los detalles del beneficiario y el monto del cheque, y luego los reescriben para desviar fondos a un destinatario no autorizado.

Con Positive Pay de Beneficiario, la empresa proporciona a la institución financiera no solo los números de cheque, montos y fechas, sino también los nombres de los beneficiarios de cada cheque emitido. El banco entonces compara los cuatro datos cuando se presenta un cheque para pago. Esto significa que si un estafador intenta alterar el nombre del beneficiario en un cheque, el sistema lo marcará inmediatamente como una discrepancia, incluso si el número de cheque, el monto y la fecha permanecen sin cambios. Este paso adicional de verificación reduce significativamente el riesgo de que se procesen pagos no autorizados.

La implementación de Positive Pay de Beneficiario requiere un poco más de esfuerzo que el Estándar, ya que las empresas deben asegurarse de que la información del beneficiario se registre y envíe correctamente a su institución financiera. Sin embargo, los beneficios de seguridad mejorados superan con creces la mínima carga administrativa adicional. Las organizaciones que realizan pagos a múltiples proveedores o que han experimentado intentos de lavado de cheques en el pasado deberían considerar seriamente implementar Positive Pay de Beneficiario como su estándar de prevención de fraudes. Este tipo de positive pay es especialmente valioso para empresas en industrias con perfiles de alto riesgo de fraude o aquellas que gestionan grandes volúmenes de pagos con cheques.

Positive Pay Reverso: Verificación Controlada por la Empresa

El Positive Pay Reverso representa un enfoque fundamentalmente diferente para la prevención de fraudes en comparación con los Positive Pay Estándar y de Beneficiario. En lugar de que la institución financiera realice la verificación contra una lista pre-enviada, el Positive Pay Reverso transfiere la responsabilidad y el control a la propia empresa. Con este método, el banco envía a la empresa un informe detallado de todos los cheques presentados para pago, y la empresa revisa cada transacción para determinar si debe aprobarse o rechazarse.

Este enfoque ofrece a las empresas un mayor control sobre su proceso de verificación de pagos y permite tomar decisiones más matizadas. La empresa puede revisar cada cheque en contexto, considerando factores más allá de la simple coincidencia de datos. Sin embargo, el Positive Pay Reverso requiere una participación mucho más activa por parte de la empresa, ya que alguien debe revisar cada cheque presentado para pago y decidir aprobar o rechazar dentro de un plazo específico. Este método puede consumir mucho tiempo para empresas con alto volumen de cheques, pero ofrece máxima visibilidad y control sobre los pagos salientes.

La efectividad del Positive Pay Reverso depende en gran medida de la diligencia y atención del personal responsable de revisar los informes de excepción. Si las revisiones se retrasan o se realizan de manera descuidada, los cheques fraudulentos aún podrían ser procesados. Por tanto, este tipo de positive pay es más adecuado para empresas con equipos dedicados de contabilidad o tesorería que puedan comprometerse a una revisión minuciosa y oportuna de todos los cheques presentados. Muchas organizaciones utilizan el Positive Pay Reverso en combinación con otras medidas de prevención de fraudes para crear una estrategia de seguridad integral.

Positive Pay ACH: Protegiendo las Transacciones Electrónicas

El Positive Pay ACH extiende la prevención de fraudes más allá de los cheques en papel tradicionales para proteger las transacciones electrónicas procesadas a través de la red de la Cámara de Compensación Automatizada (ACH). Este tipo de positive pay está diseñado para evitar que débitos ACH no autorizados—retiros electrónicos iniciados por terceros—se procesen contra la cuenta de una empresa. A medida que los pagos electrónicos se han vuelto cada vez más frecuentes en las operaciones empresariales, el fraude ACH ha surgido como una amenaza significativa, haciendo del Positive Pay ACH un componente esencial de las estrategias modernas de prevención de fraudes.

El Positive Pay ACH opera permitiendo que las empresas establezcan reglas y filtros predefinidos para las transacciones electrónicas. Estas reglas pueden incluir listas de proveedores aprobados, montos máximos de transacción, tipos específicos de transacción y días de pago designados. Cuando se presenta un débito o crédito ACH para su procesamiento, el sistema lo revisa automáticamente conforme a estos criterios establecidos. Si la transacción cumple con todos los parámetros aprobados, se procesa normalmente. Si algún aspecto de la transacción cae fuera de las reglas establecidas—como un originador desconocido, un monto mayor al permitido o una transacción en un día no autorizado—el sistema la marca como excepción para que la empresa la revise.

El flujo de trabajo del Positive Pay ACH comienza con la colaboración entre la empresa y su institución financiera para establecer reglas integrales que reflejen los patrones legítimos de pago y las relaciones con proveedores de la organización. La empresa debe proporcionar información detallada sobre originadores ACH aprobados, montos típicos de transacción y patrones de frecuencia. Una vez configuradas estas reglas, el sistema monitorea continuamente las transacciones ACH entrantes en tiempo real, proporcionando alertas ante cualquier desviación. Este enfoque proactivo permite a las empresas detectar transacciones electrónicas no autorizadas antes de que sean procesadas, evitando pérdidas por fraude y protegiendo el flujo de caja. El Positive Pay ACH es especialmente valioso para empresas que reciben pagos ACH regulares de clientes o que realizan pagos electrónicos frecuentes a proveedores y prestadores de servicios.

Comparando los Tipos de Positive Pay: ¿Cuál es el Adecuado para tu Empresa?

Seleccionar el tipo apropiado de Positive Pay depende de varios factores específicos de las operaciones, el perfil de riesgo y los recursos de tu organización. El Positive Pay Estándar ofrece una entrada rentable para empresas nuevas en la prevención de fraudes, brindando protección básica contra los esquemas de fraude con cheques más comunes. Esta opción funciona bien para organizaciones pequeñas con bajo volumen de cheques y exposición limitada al riesgo de fraude. El Positive Pay de Beneficiario es ideal para empresas que desean una protección mejorada sin aumentar significativamente la carga administrativa, especialmente aquellas preocupadas por el lavado de cheques o que realizan pagos a numerosos proveedores.

El Positive Pay Reverso es adecuado para organizaciones con equipos dedicados de tesorería o contabilidad capaces de comprometerse a una revisión exhaustiva y oportuna de todos los cheques presentados. Esta opción ofrece el máximo control y visibilidad, pero requiere un esfuerzo continuo considerable. El Positive Pay ACH se ha vuelto esencial para prácticamente todas las empresas en 2025, dada la prevalencia de transacciones electrónicas y la sofisticación de los esquemas de fraude ACH. Muchas organizaciones implementan varios tipos de Positive Pay simultáneamente, utilizando Positive Pay Estándar o de Beneficiario para la protección de cheques, y también Positive Pay ACH para la seguridad de las transacciones electrónicas.

La decisión también debe considerar tu industria, volumen de transacciones, experiencia previa con fraudes y requisitos regulatorios. Instituciones financieras, proveedores de servicios de salud y contratistas gubernamentales suelen enfrentar mandatos de prevención de fraudes más estrictos y deben implementar las soluciones de positive pay más completas disponibles. Independientemente del tipo que elijas, la clave del éxito es mantener información precisa y actualizada en tus archivos de positive pay y revisar los informes de excepción de manera oportuna y minuciosa. La comunicación regular entre tu empresa y tu institución financiera asegura que tu sistema de prevención de fraudes siga siendo efectivo y esté alineado con las necesidades cambiantes de tu negocio.

Protege tu negocio con la prevención avanzada de fraude de PostAffiliatePro

Así como Positive Pay protege las transacciones financieras, PostAffiliatePro protege tu programa de afiliados con herramientas líderes en la detección y verificación de fraudes. Implementa medidas de seguridad integrales para resguardar tu negocio de actividades no autorizadas y transacciones fraudulentas.

¿Cómo funciona Positive Pay? Guía completa para la prevención del fraude con cheques

Aprenda cómo funciona Positive Pay para prevenir el fraude con cheques. Descubra el proceso paso a paso, los beneficios, los tipos de Positive Pay y cómo proteg...

¿Qué es Positive Pay? Guía Completa para la Prevención del Fraude con Cheques

Descubre qué es Positive Pay y cómo este servicio automatizado de gestión de efectivo previene el fraude con cheques. Aprende cómo funciona, beneficios, costos ...

Descubre cómo Positive Pay protege a las empresas del fraude con cheques mediante un proceso automatizado de verificación. Conoce sus mecanismos, variantes y be...

4 min de lectura

FraudPrevention

CheckFraud

+3

¡Estarás en buenas manos!

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.