¿Cómo funciona Positive Pay? Guía completa para la prevención del fraude con cheques

Aprenda cómo funciona Positive Pay para prevenir el fraude con cheques. Descubra el proceso paso a paso, los beneficios, los tipos de Positive Pay y cómo protege las finanzas de su empresa.

¿Cómo funciona Positive Pay?

Positive Pay funciona exigiendo que las empresas envíen una lista de cheques emitidos a su banco. Cuando se presenta un cheque para su pago, el banco verifica sus detalles con esta lista y señala cualquier discrepancia para su revisión.

Entendiendo Positive Pay: su solución completa de prevención de fraude

Positive Pay es un servicio de prevención de fraude ofrecido por los bancos que se ha vuelto cada vez más esencial en el panorama financiero actual. Según datos recientes de 2024, el fraude con cheques sigue siendo el tipo más común de fraude de pago, con un 65% de las organizaciones reportando actividad fraudulenta relacionada con cheques. Esta alarmante estadística resalta por qué implementar medidas robustas de prevención como Positive Pay es fundamental para empresas de todos los tamaños. El sistema funciona como un filtro automatizado, asegurando que solo los cheques legítimos y autorizados se procesen en las cuentas de su empresa, mientras señala cualquier transacción sospechosa o alterada para su revisión inmediata.

El principio fundamental detrás de Positive Pay es sencillo pero poderoso: verificación antes del pago. En lugar de descubrir cheques fraudulentos después de que se hayan procesado y se hayan perdido los fondos, Positive Pay detecta discrepancias en tiempo real, brindándole a su empresa la oportunidad de intervenir antes de que ocurra algún daño. Este enfoque proactivo lo ha convertido en una herramienta indispensable para organizaciones que buscan fortalecer su seguridad financiera y mantener un mayor control sobre sus salidas de efectivo.

El proceso de Positive Pay paso a paso

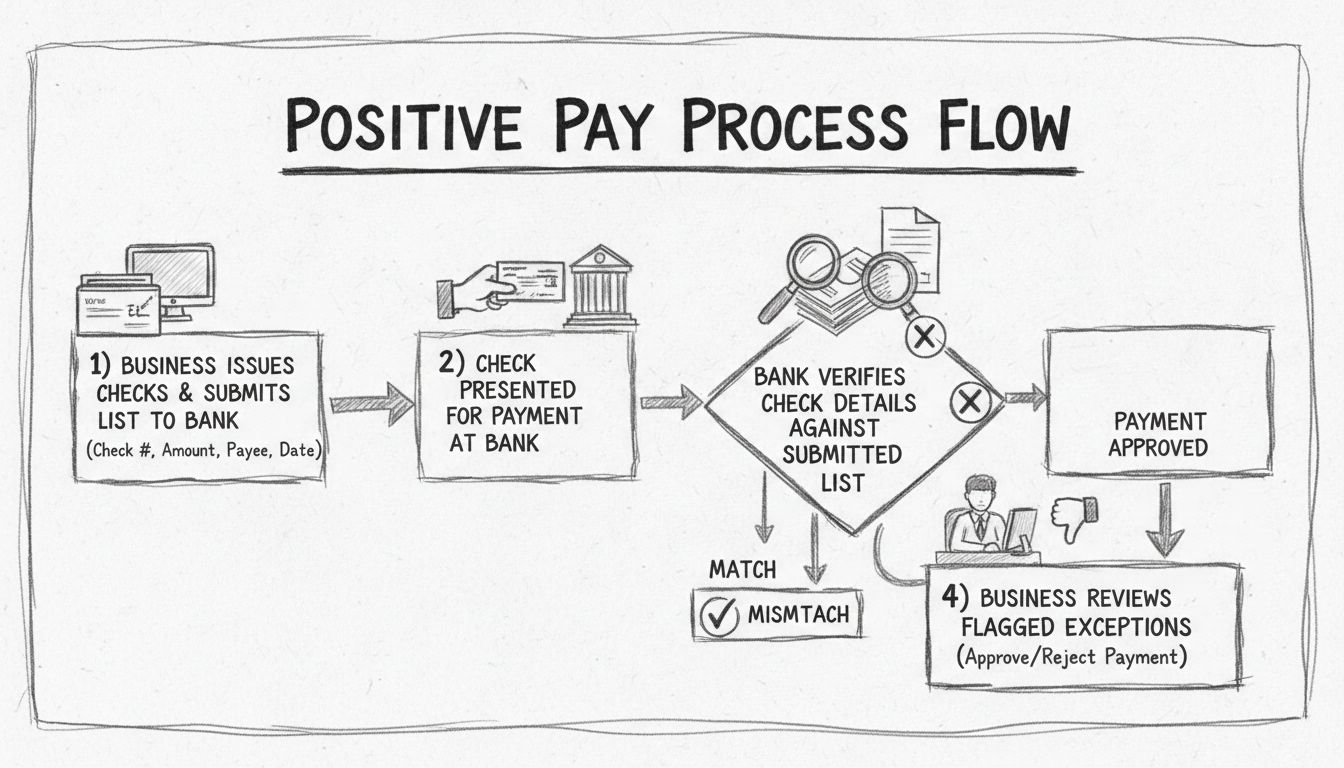

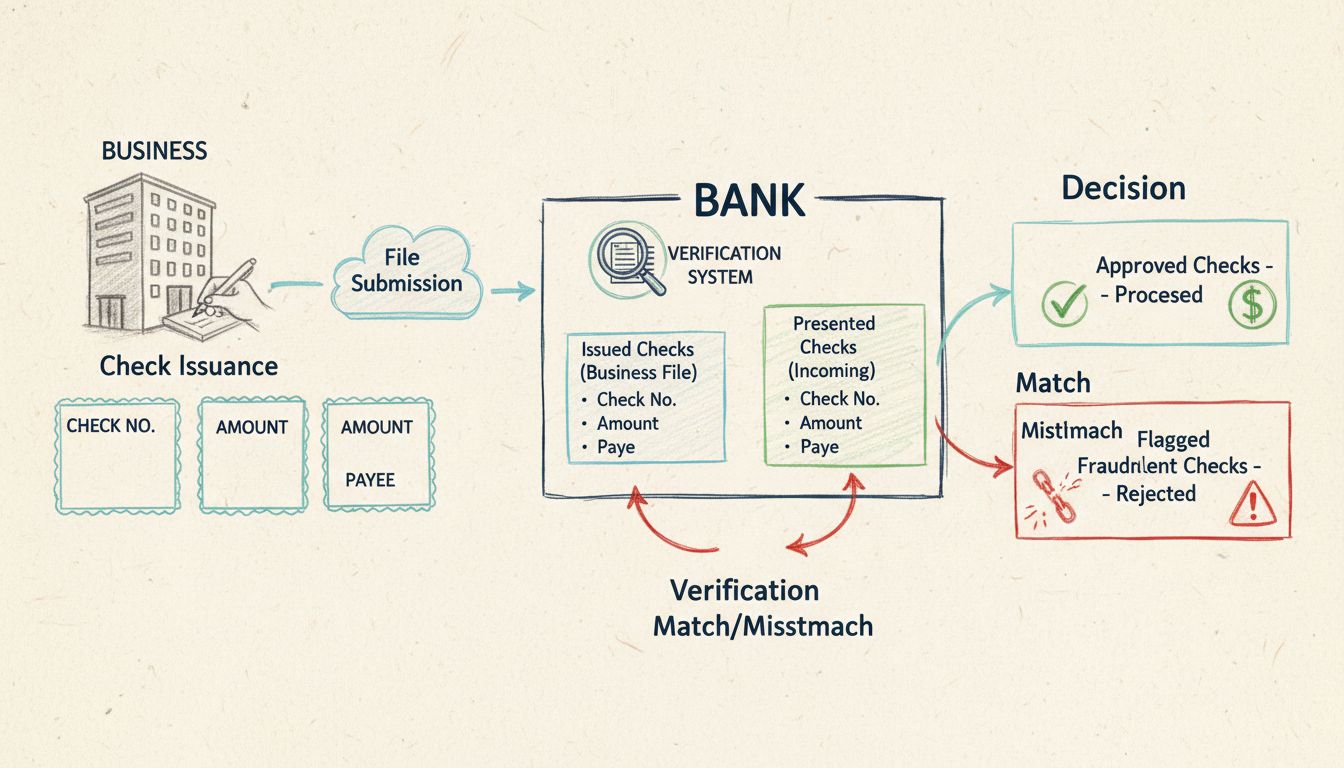

El proceso de Positive Pay se desarrolla a través de una secuencia cuidadosamente organizada de pasos diseñados para maximizar la detección de fraude mientras se mantiene la eficiencia operativa. Comprender cada fase es crucial para las empresas que implementan este sistema de manera efectiva. El proceso comienza cuando su organización emite cheques y genera una lista completa que contiene los detalles críticos de cada cheque. Esta lista debe incluir el número de cheque, la fecha de emisión, el monto del pago y el nombre del beneficiario, creando esencialmente una huella digital de cada cheque autorizado que su empresa ha emitido.

Una vez que su empresa ha compilado esta lista detallada de cheques emitidos, el siguiente paso crucial es enviar esta información a su banco. La mayoría de las plataformas bancarias modernas facilitan este envío a través de portales en línea seguros, permitiendo a las empresas cargar los datos de los cheques mediante archivos CSV o conexiones directas por API. Este envío establece la base con la que se compararán todas las futuras presentaciones de cheques. El sistema del banco almacena esta información en una base de datos segura, lista para realizar verificaciones en tiempo real cuando se presenten cheques para su pago.

Cuando posteriormente se presenta un cheque para su pago—ya sea depositado en una sucursal bancaria, procesado por depósito móvil o compensado a través de la cámara de compensación automatizada—el sistema de Positive Pay del banco entra inmediatamente en acción. El sistema compara automáticamente los datos del cheque presentado con la lista enviada por su empresa. Esta verificación ocurre en milisegundos, comparando el número de cheque, el monto, el nombre del beneficiario y la fecha para asegurar una coincidencia perfecta con sus registros autorizados.

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

Resultados de la verificación y manejo de excepciones

El proceso de verificación arroja dos resultados posibles, cada uno de los cuales desencadena una respuesta diferente. Cuando los detalles de un cheque coinciden perfectamente con su lista enviada—el número de cheque corresponde, el monto es idéntico, el nombre del beneficiario es correcto y la fecha coincide—el banco procesa el cheque normalmente sin demoras ni intervención. Este procesamiento agilizado asegura que los pagos legítimos de la empresa fluyan sin fricciones innecesarias.

Sin embargo, cuando se detectan discrepancias, el sistema señala inmediatamente el cheque como una excepción. Estas discrepancias pueden incluir un monto alterado, un nombre de beneficiario que no coincide, un número de cheque no reconocido o una fecha fuera del rango esperado. Cuando ocurre un desajuste, el banco notifica a su empresa a través del portal de banca en línea, proporcionando información detallada sobre la discrepancia específica. Su equipo financiero entonces tiene la oportunidad de revisar la transacción señalada y tomar una decisión informada sobre si aprobar o rechazar el pago.

Esta fase de revisión y toma de decisiones es donde Positive Pay demuestra su verdadero valor. Su empresa mantiene el control final sobre qué cheques se procesan, permitiéndole detectar intentos fraudulentos antes de que resulten en pérdidas financieras. Si determina que un cheque señalado es legítimo—quizá por un error de ingreso de datos o una transacción inusual pero autorizada—puede aprobarlo para el pago. Por el contrario, si identifica el cheque como fraudulento o no autorizado, puede instruir al banco para rechazarlo completamente, evitando la pérdida de fondos.

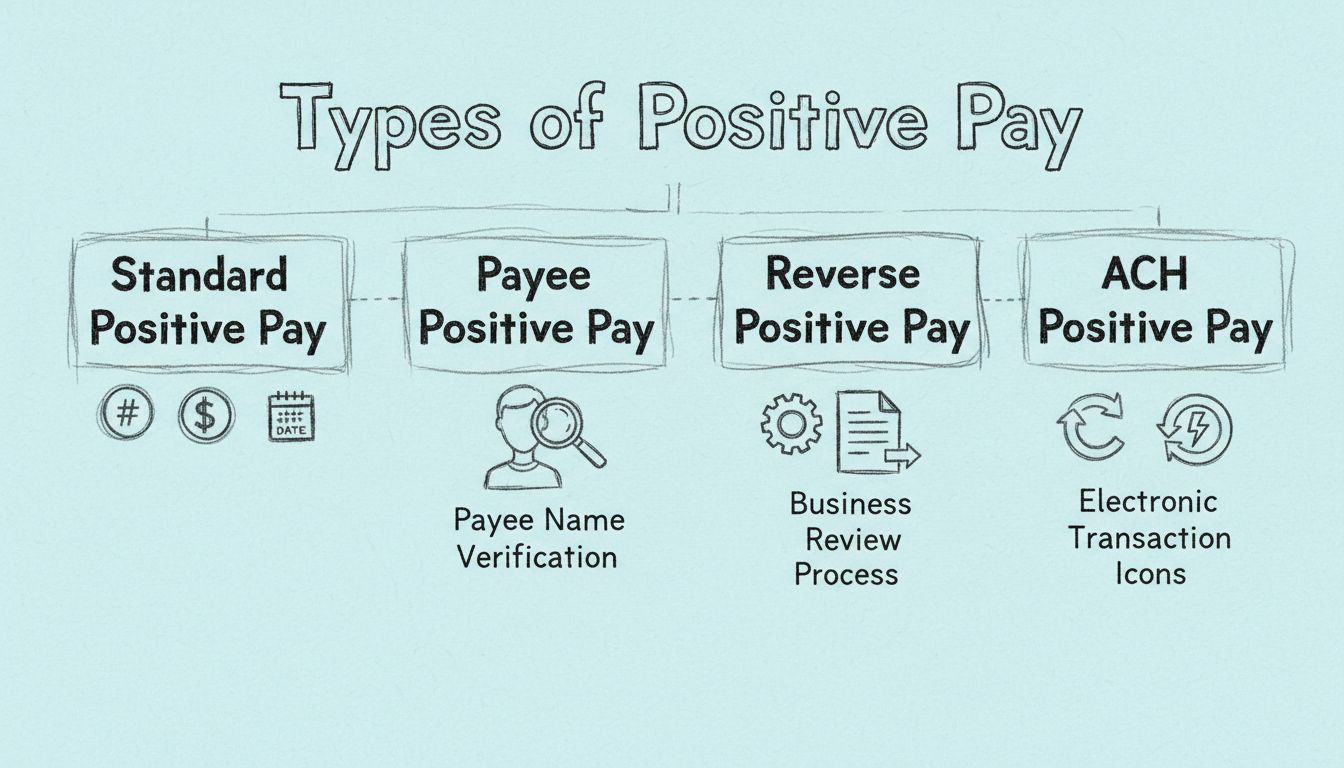

Tipos de Positive Pay: eligiendo el nivel adecuado de protección

Tipo

Cobertura

Detalles de verificación

Ideal para

Positive Pay estándar

Prevención de fraude con cheques

Número de cheque, monto, números de ruta/cuenta, fecha

Empresas que buscan protección básica contra fraude

Payee Positive Pay

Prevención de fraude con cheques mejorada

Número de cheque, monto, nombre del beneficiario, números de ruta/cuenta, fecha

Organizaciones que requieren máxima protección

Reverse Positive Pay

Verificación controlada por la empresa

Todos los cheques presentados revisados por la empresa

Empresas que desean control y supervisión directos

ACH Positive Pay

Prevención de fraude en pagos electrónicos

Proveedores autorizados, montos de pago, detalles de la transacción

Empresas que utilizan transferencias electrónicas de fondos

Las instituciones financieras ofrecen múltiples variaciones de Positive Pay, cada una diseñada para satisfacer diferentes necesidades empresariales y niveles de tolerancia al riesgo. Positive Pay estándar proporciona una protección básica al verificar números de cheque, montos, números de ruta, números de cuenta y fechas. Esta versión detecta eficazmente muchos intentos comunes de fraude, incluidos montos alterados y presentaciones duplicadas de cheques. Sin embargo, tiene una limitación notable: no verifica el nombre del beneficiario, lo que significa que un estafador podría potencialmente alterar esa información manteniendo intactos los demás detalles.

Payee Positive Pay representa el nivel más alto de protección contra el fraude con cheques disponible. Esta versión mejorada verifica todos los elementos del Positive Pay estándar más el nombre del beneficiario, creando un sistema de verificación integral que detecta prácticamente cualquier tipo de fraude con cheques. Al confirmar que el nombre del beneficiario coincide con sus registros autorizados, Payee Positive Pay evita que los estafadores redirijan fondos a destinatarios no autorizados. Las instituciones financieras y los expertos en prevención de fraude suelen recomendar Payee Positive Pay para organizaciones que manejan transacciones de alto valor o que operan en industrias con alto riesgo de fraude.

Reverse Positive Pay invierte el modelo tradicional al colocar mayor responsabilidad sobre la empresa en vez del banco. En lugar de que el banco señale automáticamente los cheques sospechosos, el banco envía a su empresa una lista diaria de todos los cheques presentados para su pago. Su equipo financiero revisa manualmente esta lista e indica al banco qué cheques pagar y cuáles rechazar. Si bien este enfoque ofrece mayor control directo, requiere monitoreo diario constante y toma de decisiones rápida para evitar que cheques fraudulentos sean procesados.

ACH Positive Pay amplía la prevención del fraude más allá de los cheques en papel hacia los pagos electrónicos. Las organizaciones que utilizan este servicio pueden establecer una lista de proveedores autorizados y montos de pago aprobados. Cuando se inicia una transferencia ACH, el sistema verifica que la transacción coincida con un proveedor autorizado y un monto aprobado. Si se intenta una transferencia ACH no autorizada, el sistema la señala para su revisión, brindando protección contra el fraude en pagos electrónicos.

Positive Pay ofrece beneficios sustanciales que van mucho más allá de la simple prevención del fraude. La ventaja más obvia es la reducción drástica del riesgo de fraude con cheques. Al comparar cada cheque con su lista autorizada antes del pago, Positive Pay detecta cheques fraudulentos o alterados antes de que se procesen, evitando pérdidas financieras que podrían devastar a su empresa. Esta protección es especialmente valiosa para organizaciones que emiten cheques de alto valor o que operan en industrias vulnerables al fraude financiero.

Más allá de la prevención del fraude, Positive Pay mejora el control y la visibilidad financiera general. Al revisar y aprobar cheques señalados, su empresa mantiene una supervisión más estricta de las salidas de efectivo y puede identificar patrones de pago inusuales que podrían indicar fraude interno o actividad no autorizada. Este control mejorado se traduce en una mejor gestión del flujo de caja y controles internos más sólidos que cumplen con los requisitos de auditoría y normativos.

Positive Pay también reduce significativamente la carga administrativa asociada a la investigación y recuperación de fraudes. Cuando los cheques fraudulentos se detectan antes de ser procesados, su empresa evita el proceso largo de investigar el fraude, presentar reclamaciones al banco e intentar recuperar los fondos perdidos. Este enfoque preventivo es mucho más eficiente que la respuesta reactiva una vez ocurrido el fraude. Además, el sistema simplifica la conciliación bancaria al asegurar que solo se procesen cheques autorizados, facilitando la correspondencia entre los registros contables y los extractos bancarios.

La implementación de Positive Pay también fortalece las relaciones con las partes interesadas. Clientes, proveedores y socios financieros ganan confianza al saber que su organización toma en serio la prevención del fraude y ha implementado medidas de seguridad estándar en la industria. Este compromiso con la seguridad financiera puede mejorar la reputación de su empresa y diferenciarla en mercados competitivos.

Retos y limitaciones a considerar

Aunque Positive Pay es una poderosa herramienta de prevención de fraude, es importante comprender sus limitaciones y posibles desafíos. La efectividad del sistema depende completamente de la exactitud de los datos que su empresa envía. Si sus registros de emisión de cheques contienen errores—números de cheque incorrectos, montos erróneos o nombres de beneficiarios mal escritos—cheques legítimos pueden ser señalados como excepciones, causando demoras innecesarias y fricción operativa. Este requerimiento de calidad de datos significa que su empresa debe mantener registros meticulosos e implementar procesos rigurosos de control de calidad.

La carga operativa de gestionar excepciones representa otra consideración importante. Cuando se señalan cheques, su equipo financiero debe revisar cada excepción y decidir si aprobar o rechazar el pago. En entornos con alto volumen de cheques, esto puede generar una carga administrativa sustancial. Además, si su empresa no monitorea los informes de excepciones de manera oportuna o pierde el plazo para responder a los cheques señalados, el banco puede procesar o devolver los cheques automáticamente, lo que podría interrumpir sus operaciones de pago.

Positive Pay tampoco protege contra todos los tipos de fraude. El fraude interno—en el que empleados o usuarios autorizados cometen actos fraudulentos—puede no ser detectado por Positive Pay si el estafador tiene acceso a los registros de emisión de cheques. De forma similar, el fraude que ocurre antes de la emisión del cheque, como el robo de chequeras no autorizadas o la falsificación de autorizaciones, queda fuera del alcance protector de Positive Pay. Las organizaciones necesitan una estrategia de prevención de fraude multinivel que combine Positive Pay con controles internos sólidos, cheques seguros y capacitación de empleados.

Finalmente, la mayoría de los bancos cobran tarifas por los servicios de Positive Pay, que pueden variar desde cargos mensuales modestos hasta tarifas por excepción. Estos costos deben considerarse en el presupuesto operativo de su empresa y sopesarse frente a las posibles pérdidas por fraude con cheques. Para la mayoría de las organizaciones, el costo de Positive Pay es mucho menor que el impacto financiero potencial de un solo incidente grave de fraude.

Positive Pay vs. Reverse Positive Pay: entendiendo las diferencias

La elección entre Positive Pay y Reverse Positive Pay depende de las necesidades específicas, los recursos y la tolerancia al riesgo de su empresa. El Positive Pay tradicional coloca la responsabilidad principal de la detección de fraude en el banco. Su empresa envía una lista de cheques autorizados, y el banco compara automáticamente cada cheque presentado con esta lista, señalando las discrepancias para su revisión. Este enfoque requiere un esfuerzo inicial para compilar y enviar los datos de los cheques, pero una implicación mínima en el día a día una vez que el sistema está en funcionamiento. Es ideal para empresas que buscan una solución de prevención de fraude más pasiva, tipo “configura y olvida”.

Por el contrario, Reverse Positive Pay coloca la responsabilidad de detección del fraude directamente en su empresa. Cada día, el banco le envía una lista de todos los cheques presentados para su pago y su equipo financiero debe revisar esta lista y aprobar o rechazar explícitamente cada cheque. Este enfoque ofrece el máximo control y visibilidad, pero exige una implicación diaria significativa y toma de decisiones rápidas. Si su empresa no responde dentro del plazo especificado, el banco puede procesar automáticamente los cheques, permitiendo potencialmente que se procesen transacciones fraudulentas.

La diferencia clave radica en el equilibrio entre control y conveniencia. Positive Pay ofrece conveniencia, ya que el banco maneja la mayor parte del trabajo de verificación, mientras que Reverse Positive Pay ofrece control a costa de una mayor responsabilidad administrativa. La mayoría de las empresas encuentran que el Positive Pay tradicional se adapta mejor a sus necesidades operativas, aunque algunas organizaciones con alto riesgo de fraude o requerimientos de cumplimiento específicos prefieren el control adicional que brinda Reverse Positive Pay.

Prácticas recomendadas para una implementación más efectiva

Implementar Positive Pay con éxito requiere una planificación cuidadosa y una gestión continua. Primero, contacte a su banco para confirmar que Positive Pay está disponible y comprenda las características específicas, tarifas y opciones de integración que ofrecen. La mayoría de los bancos importantes ofrecen este servicio, y muchos permiten una integración fluida con plataformas de software contable populares como QuickBooks y sistemas de gestión de tesorería.

Luego, integre Positive Pay con sus sistemas de emisión de cheques y contabilidad para automatizar el proceso de generación y envío de datos de cheques. El ingreso manual de datos es propenso a errores y consume tiempo, por lo que la automatización es esencial para mantener la exactitud de los datos y la eficiencia operativa. Muchas plataformas contables pueden generar automáticamente archivos Positive Pay desde su registro de cheques, eliminando el trabajo manual y reduciendo el riesgo de errores de ingreso.

Capacite a su equipo financiero a fondo sobre el uso efectivo de Positive Pay. Los empleados deben entender el proceso para enviar archivos de cheques, revisar informes de excepciones y responder a transacciones señaladas. Establezca procedimientos y plazos claros para la revisión de excepciones, asegurando que los cheques señalados se aborden con prontitud y que su empresa no pierda plazos críticos.

Finalmente, monitoree activamente sus cuentas y revise regularmente los informes de excepciones. Configure alertas para cheques de alto valor o patrones de pago inusuales, e investigue cualquier excepción cuidadosamente antes de aprobar el pago. Esta vigilancia continua asegura que su sistema Positive Pay opere con máxima eficacia y detecte posibles fraudes antes de afectar su empresa.

El futuro de Positive Pay y la prevención del fraude

A medida que el fraude con cheques sigue evolucionando y los estafadores desarrollan técnicas más sofisticadas, Positive Pay continúa siendo un componente crítico de las estrategias integrales de prevención del fraude. Las mejoras modernas al Positive Pay tradicional incluyen integración con tecnología avanzada de análisis de imágenes, monitoreo de la web oscura y detección de anomalías impulsada por inteligencia artificial. Estas innovaciones permiten a las instituciones financieras identificar patrones de fraude que podrían escapar a los métodos de verificación tradicionales.

De cara al 2025 y más allá, la tendencia es hacia soluciones de prevención de fraude más integradas y automatizadas que combinen Positive Pay con otras medidas de seguridad. Los bancos ofrecen cada vez más servicios combinados que incluyen verificación de cheques, monitoreo de ACH, controles de transferencias electrónicas y alertas de fraude en tiempo real. Las empresas que adoptan estos enfoques integrales obtienen una protección superior frente al cambiante panorama del fraude, manteniendo al mismo tiempo la eficiencia operativa.

La integración de Positive Pay con sistemas de pago digitales también representa una tendencia importante. A medida que las empresas adoptan cada vez más los pagos electrónicos, los sistemas de prevención de fraude están evolucionando para proteger tanto los cheques en papel como las transacciones digitales. Esta convergencia garantiza que las organizaciones puedan mantener estándares de prevención de fraude consistentes en todos los métodos de pago, ya sean cheques, transferencias ACH, transferencias electrónicas o tecnologías emergentes de pago digital.

Proteja su empresa contra el fraude con cheques hoy mismo

PostAffiliatePro ofrece soluciones avanzadas de detección de fraude y verificación de pagos para salvaguardar las transacciones de su empresa. Implemente estrategias integrales de prevención de fraude con nuestra plataforma líder en la industria.

¿Qué es Positive Pay? Guía Completa para la Prevención del Fraude con Cheques

Descubre qué es Positive Pay y cómo este servicio automatizado de gestión de efectivo previene el fraude con cheques. Aprende cómo funciona, beneficios, costos ...

Tipos de Positive Pay: Estándar, Beneficiario, Reverso y ACH Explicados

Guía completa sobre los cuatro tipos de sistemas Positive Pay: Estándar, Beneficiario, Reverso y ACH Positive Pay. Aprende cómo cada uno protege contra fraudes ...

Descubre cómo Positive Pay protege a las empresas del fraude con cheques mediante un proceso automatizado de verificación. Conoce sus mecanismos, variantes y be...

4 min de lectura

FraudPrevention

CheckFraud

+3

¡Estarás en buenas manos!

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.