¿Qué Son los Procesadores de Pago? Guía Completa

Aprende cómo funcionan los procesadores de pago, su papel en las transacciones, medidas de seguridad, costos y cómo elegir el adecuado para tu negocio.

10 min de lectura

Aprende qué son los procesadores de pago, cómo funcionan y por qué son esenciales para los pagos a afiliados. Entiende el ecosistema de pagos y la selección de procesadores para tu programa de afiliados.

Los procesadores de pago actúan como intermediarios entre los comercios y las instituciones financieras, gestionando la autorización, el procesamiento y la liquidación de transacciones electrónicas, incluidas tarjetas de crédito, débito y billeteras digitales. Transmiten datos de pago de forma segura, verifican la disponibilidad de fondos y facilitan la transferencia de dinero entre las cuentas bancarias del cliente y del negocio.

Los procesadores de pago son empresas especializadas de servicios financieros que actúan como intermediarios clave en el ecosistema de pagos, conectando a comercios y afiliados con el sistema financiero en general. Se encargan de los complejos requisitos técnicos y regulatorios necesarios para mover dinero entre las partes, asegurando que las transacciones sean seguras, cumplan con la normativa y se completen de manera eficiente. Cuando procesas un pago por cualquier canal digital—ya sea una tarjeta de crédito, transferencia bancaria o billetera digital—un procesador de pago trabaja tras bambalinas para hacer posible esa transacción. Para redes de afiliados como las que utilizan PostAffiliatePro, los procesadores de pago son esenciales para automatizar el pago de comisiones y garantizar que los afiliados reciban sus ganancias de forma confiable.

El papel de los procesadores de pago va mucho más allá de simplemente mover dinero. Estas empresas gestionan todo el ciclo de vida de la transacción, desde el momento en que un cliente inicia un pago hasta la liquidación final de fondos en la cuenta bancaria del comercio. Implementan sofisticadas medidas de seguridad para proteger los datos financieros sensibles, cumplen con estándares industriales como PCI DSS (Estándar de Seguridad de Datos para la Industria de Tarjetas de Pago) y ofrecen capacidades de detección de fraude que protegen tanto a comercios como a clientes. Comprender cómo funcionan los procesadores de pago es fundamental para cualquier persona que gestione un programa de afiliados, ya que la elección del procesador impacta directamente en la velocidad de pago, la fiabilidad y la experiencia general de tus socios afiliados.

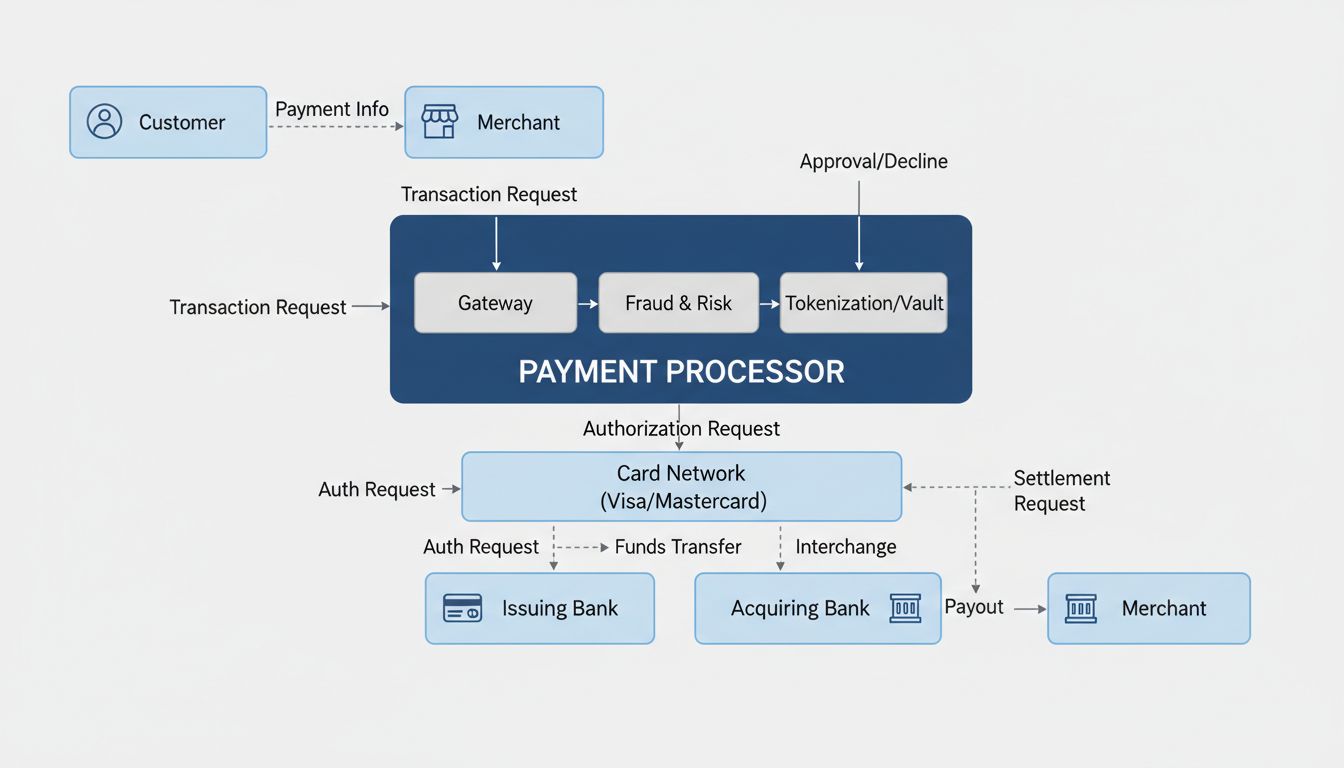

El sistema de procesamiento de pagos implica la colaboración de múltiples partes interconectadas en una secuencia cuidadosamente orquestada. Cuando un cliente realiza una compra o un afiliado gana una comisión, el procesador de pago inicia una serie de pasos que finalmente resultan en la transferencia de fondos a la cuenta correcta. Este proceso ocurre en tiempo real, aunque la liquidación real de los fondos puede tomar entre uno y tres días hábiles, dependiendo del método de pago y las instituciones involucradas.

El flujo de la transacción comienza cuando un cliente inicia un pago seleccionando su método preferido e introduciendo sus datos. El procesador de pago cifra de inmediato esta información sensible mediante avanzados protocolos de encriptación para garantizar que no pueda ser interceptada ni accedida por personas no autorizadas. Estos datos cifrados se transmiten de forma segura al banco adquirente, que es la institución financiera que mantiene la cuenta del comercio. El banco adquirente remite la transacción a la red de tarjetas correspondiente (como Visa o Mastercard) si se trata de un pago con tarjeta, que a su vez la envía al banco emisor del cliente para su autorización.

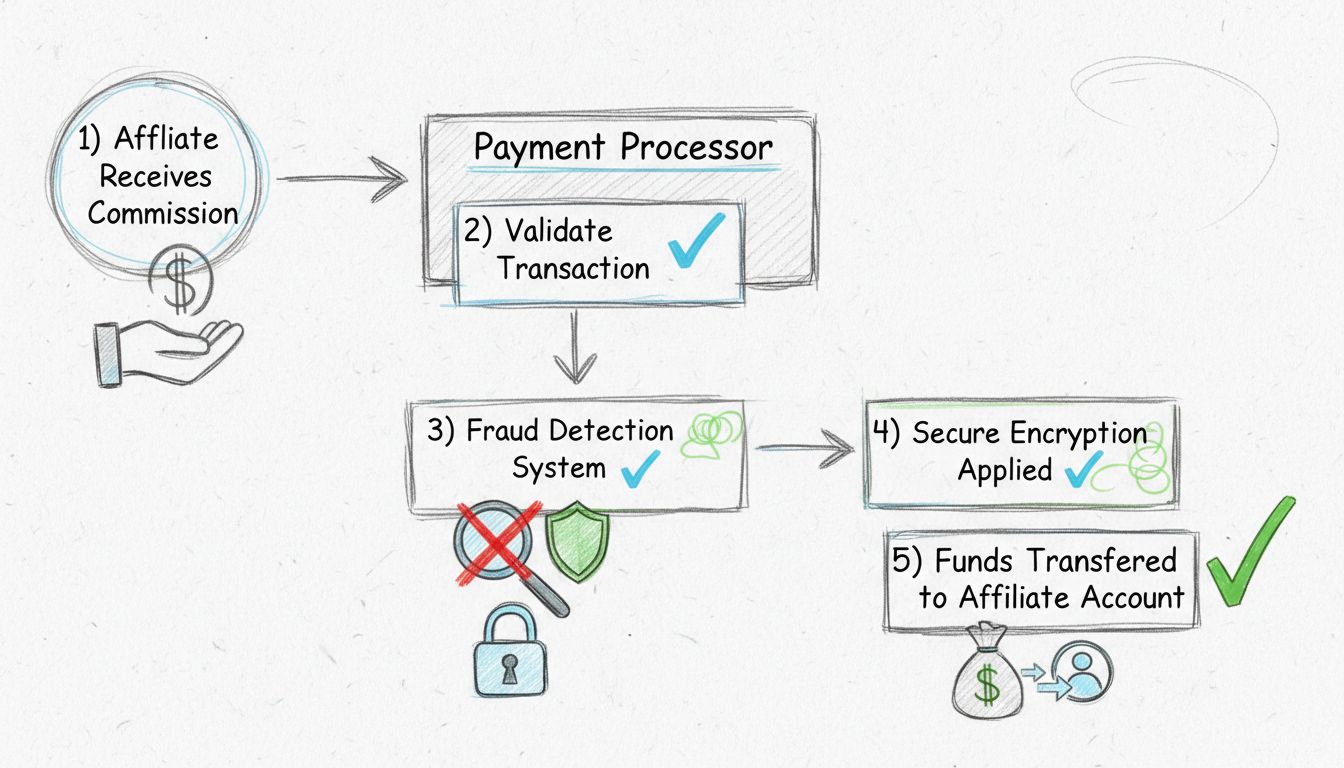

El banco emisor realiza las comprobaciones críticas de verificación, como confirmar que el cliente tiene fondos suficientes y que la transacción no viola ninguna regla de fraude o restricción de la cuenta. La decisión de autorización se comunica de regreso a través de la red de tarjetas hasta el banco adquirente y luego al procesador de pago, normalmente en cuestión de segundos. Una vez aprobada, el procesador de pago facilita el proceso de liquidación, que implica la transferencia real de fondos desde la cuenta bancaria del cliente a la del comercio. La cuenta del comercio se acredita con el importe del pago menos las comisiones de procesamiento cobradas por el procesador de pago y el banco adquirente.

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

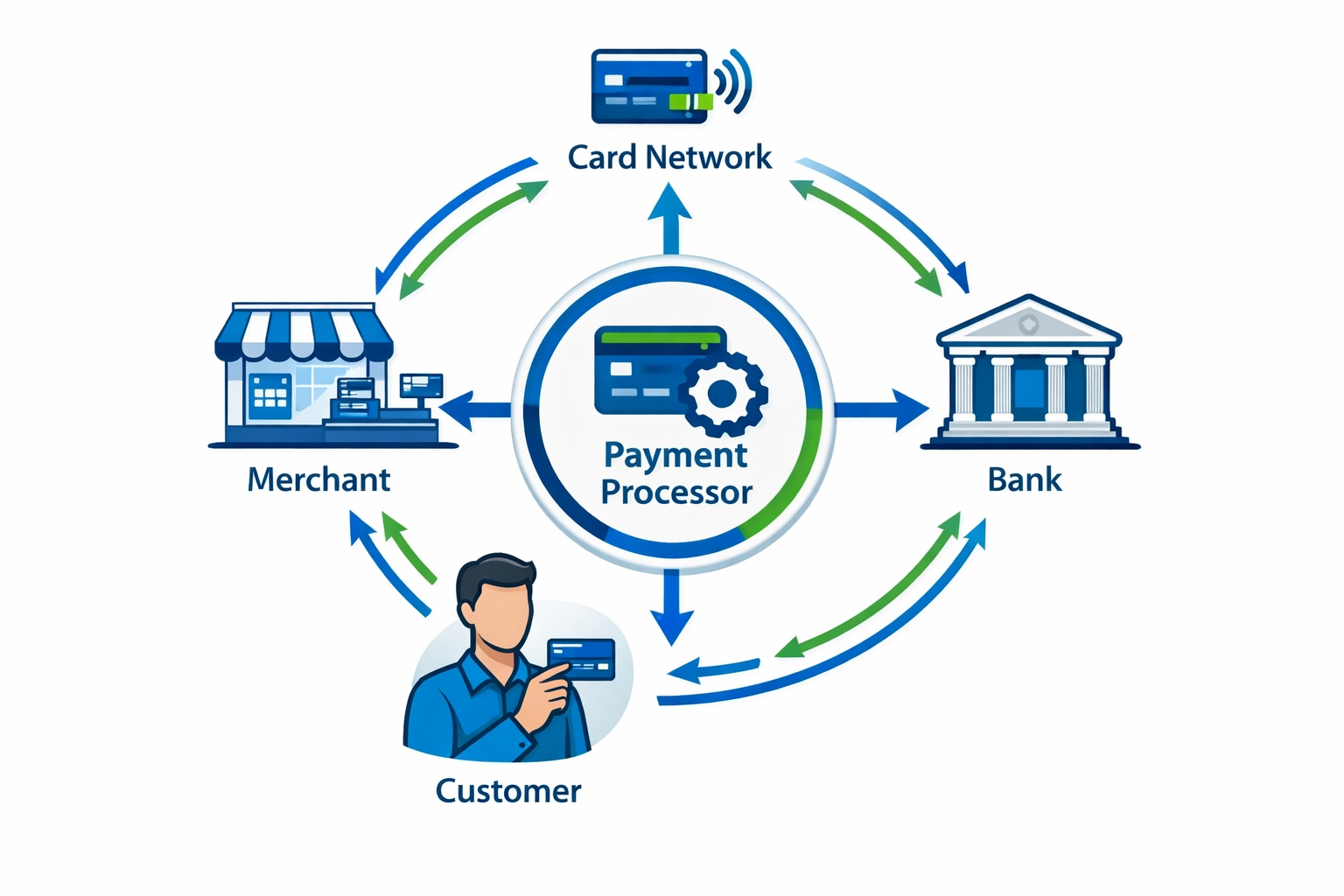

Comprender el ecosistema de pagos requiere familiarizarse con las diversas instituciones y sus funciones específicas. El comercio es el negocio que vende productos o servicios y recibe pagos. El cliente es la persona que realiza la compra o, en el caso de redes de afiliados, el afiliado que gana comisiones. La red de tarjetas (Visa, Mastercard, American Express, Discover) facilita la comunicación entre los bancos emisores y adquirentes y establece las reglas para el procesamiento de transacciones. El banco emisor es la institución financiera que proporciona la tarjeta de crédito o débito al cliente y se encarga de autorizar las transacciones. El banco adquirente mantiene la cuenta del comercio y procesa los depósitos, asegurando que los fondos lleguen a la empresa correcta.

El procesador de pago se encuentra en el centro de este ecosistema, conectando a todas estas partes y asegurando una comunicación fluida y la transferencia de fondos. Los procesadores de pago gestionan la infraestructura técnica, los protocolos de seguridad y los requisitos normativos que hacen posibles los pagos modernos. Para las redes de afiliados, el papel del procesador de pago es especialmente importante porque debe manejar múltiples métodos de pago, gestionar diversas estructuras de comisiones y garantizar la distribución precisa de fondos a potencialmente miles de afiliados. PostAffiliatePro se integra con los principales procesadores de pago para automatizar este proceso complejo, permitiendo que los gestores de afiliados se centren en hacer crecer su red en lugar de en la logística de pagos.

Los procesadores de pago cumplen varias funciones críticas que van mucho más allá de simples transferencias de fondos. La autorización de transacciones es la primera gran función, donde el procesador valida la información de pago, verifica indicadores de fraude y confirma que la transacción cumple con todos los requisitos de seguridad antes de enviarla al banco emisor. La encriptación y seguridad de datos es otra función esencial, ya que los procesadores deben proteger la información financiera sensible de acuerdo con los estándares PCI DSS y otros requisitos regulatorios. Esto implica implementar múltiples capas de seguridad, incluyendo tokenización (reemplazo de datos sensibles por identificadores únicos), encriptación de extremo a extremo y prácticas seguras de almacenamiento de datos.

La detección y prevención de fraudes se ha vuelto cada vez más sofisticada, con procesadores modernos que emplean algoritmos de aprendizaje automático para analizar miles de puntos de datos en milisegundos e identificar patrones sospechosos. Estos sistemas pueden detectar facturas duplicadas, transacciones desde ubicaciones inesperadas o intentos de pago que se desvían del comportamiento habitual del cliente. La liquidación y conciliación es otra función crítica, donde los procesadores aseguran que los fondos se transfieran correctamente de las cuentas de los clientes a las cuentas de los comercios y que todas las transacciones queden debidamente registradas y conciliadas. La gestión de cumplimiento garantiza que todas las transacciones cumplan con las regulaciones pertinentes, incluidas las exigencias de Prevención de Lavado de Dinero (AML), revisión de sanciones y obligaciones de reporte fiscal.

| Función | Descripción | Importancia para afiliados |

|---|---|---|

| Autorización de transacciones | Valida la información de pago y confirma la disponibilidad de fondos | Asegura que las comisiones solo se paguen cuando los fondos estén verificados |

| Seguridad de datos | Cifra y protege la información financiera sensible | Protege los datos bancarios y la información de pago de los afiliados |

| Detección de fraudes | Identifica y previene transacciones fraudulentas | Evita pagos de comisiones no autorizados |

| Liquidación | Transfiere fondos entre las cuentas del pagador y del receptor | Garantiza que los afiliados reciban sus comisiones de forma confiable |

| Conciliación | Asocia transacciones con facturas y registros | Ofrece un seguimiento y reporte preciso de los pagos |

| Cumplimiento | Garantiza la adhesión a regulaciones financieras | Protege a la red de afiliados de problemas legales y regulatorios |

Sé el primero en conocer las nuevas funciones y actualizaciones del producto.

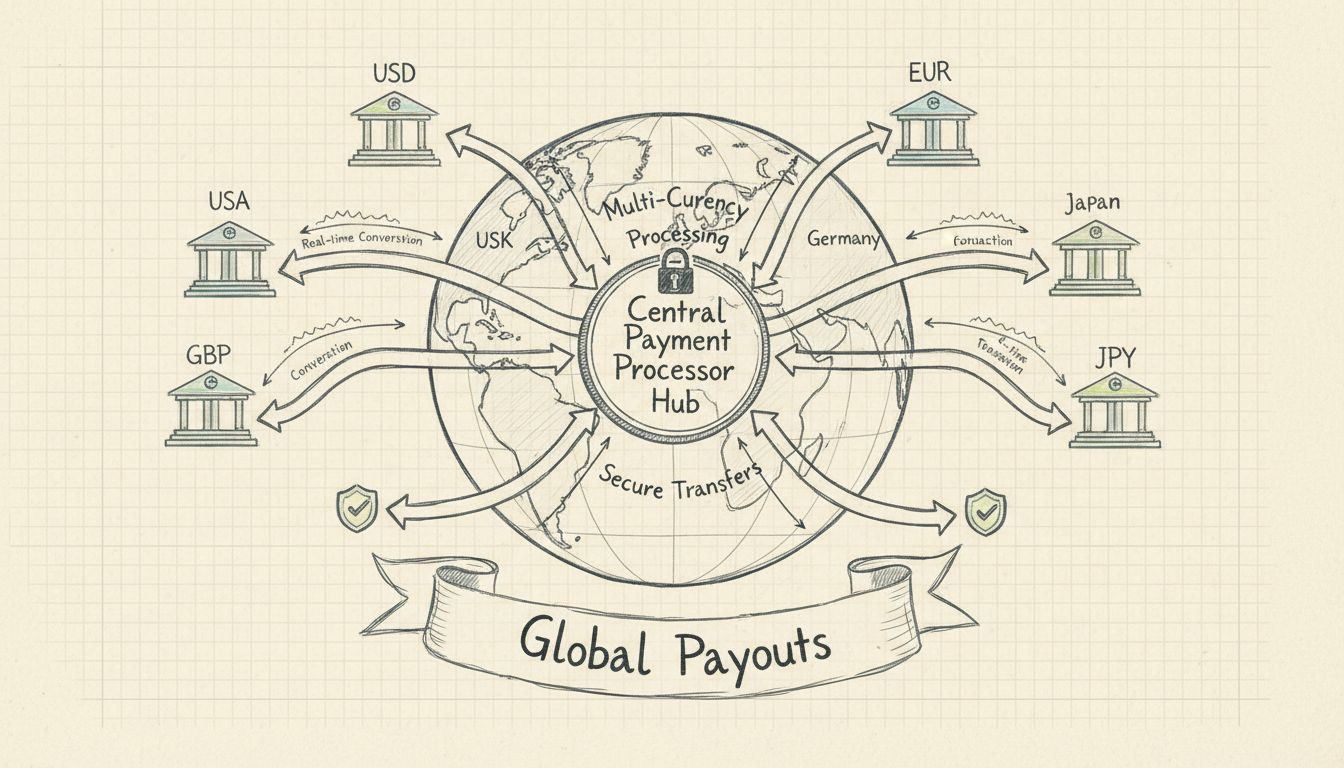

Los procesadores de pago modernos gestionan una amplia gama de métodos de pago para adaptarse a las distintas preferencias de los clientes y necesidades empresariales. Las tarjetas de crédito y débito siguen siendo el método más común, y los procesadores se encargan de los complejos procesos de autorización y liquidación que requieren las transacciones con tarjeta. Las transferencias bancarias y débitos directos permiten a los clientes pagar directamente desde sus cuentas bancarias, con los procesadores facilitando la transferencia segura de fondos a través de redes bancarias como ACH (Cámara de Compensación Automatizada) en Estados Unidos y SEPA (Zona Única de Pagos en Euros) en Europa.

Las billeteras digitales como Apple Pay, Google Pay y otras soluciones de pago móvil han ganado popularidad, con procesadores que permiten la integración fluida de estos métodos en los procesos de pago. Las redes de pago en tiempo real como FedNow en EE. UU., UPI en India y Pix en Brasil permiten transferencias instantáneas de fondos 24/7, con los procesadores gestionando la integración técnica y la liquidación de estas transacciones. Los servicios de Compra ahora, paga después (BNPL) están emergiendo como un método importante, especialmente en transacciones B2B, y los procesadores facilitan la coordinación entre comercios, clientes y proveedores BNPL. Para las redes de afiliados, la capacidad de soportar múltiples métodos de pago es esencial, ya que diferentes afiliados pueden preferir distintos canales según su ubicación, infraestructura bancaria y preferencias personales.

Los procesadores de pago operan bajo estrictos marcos de seguridad y cumplimiento diseñados para proteger los datos financieros y prevenir fraudes. PCI DSS (Estándar de Seguridad de Datos para la Industria de Tarjetas de Pago) es el principal estándar de seguridad que todos los procesadores deben cumplir, exigiendo la implementación de firewalls, encriptación, controles de acceso y pruebas de seguridad regulares. Este estándar garantiza que los datos de las tarjetas se gestionen de forma segura durante todo el proceso de pago y que se prevenga el acceso no autorizado. La encriptación de extremo a extremo protege los datos de pago desde el punto de entrada (como un formulario de pago) hasta los servidores seguros del procesador, asegurando que incluso si los datos son interceptados, no puedan leerse sin la clave de cifrado.

La tokenización es otra técnica de seguridad importante, donde la información de pago sensible se reemplaza por tokens únicos que no tienen valor fuera del sistema de pagos. Esto significa que, incluso si un token es comprometido, no puede usarse para realizar pagos no autorizados ni acceder a información financiera del cliente. El cumplimiento AML (Prevención de Lavado de Dinero) exige que los procesadores revisen las transacciones frente a listas de actores maliciosos y patrones sospechosos, ayudando a prevenir actividades financieras ilícitas. Los requisitos de Conozca a su cliente (KYC) aseguran que los procesadores verifiquen la identidad de comercios y clientes, reduciendo el riesgo de fraude y actividades ilegales. Para las redes de afiliados que usan PostAffiliatePro, estas medidas de seguridad aseguran que los pagos de comisiones estén protegidos y que la red cumpla con todas las regulaciones financieras relevantes.

Aunque los términos “procesador de pagos” y “adquirente” a veces se usan indistintamente, representan funciones distintas en el ecosistema de pagos. Un procesador de pagos es la empresa que gestiona los aspectos técnicos del procesamiento de transacciones, incluyendo la encriptación de datos, la detección de fraude y la comunicación con las instituciones financieras. El procesador gestiona el software y la infraestructura que hacen posibles las transacciones y asegura que los datos de pago fluyan de forma segura por el ecosistema de pagos. Un adquirente (o banco adquirente) es la institución financiera que mantiene la cuenta bancaria del comercio y se encarga de liquidar los fondos en esa cuenta.

En la práctica, muchas empresas ofrecen ambos servicios, creando una solución de pagos unificada para los comercios. Sin embargo, entender la distinción es importante porque aclara las diferentes responsabilidades y capacidades de cada parte. El procesador de pagos se centra en el procesamiento de transacciones y la seguridad, mientras que el adquirente se enfoca en las relaciones bancarias y la liquidación de fondos. Para las redes de afiliados, esta distinción importa porque la elección del procesador de pagos afecta la velocidad de las transacciones, la seguridad y la gama de métodos de pago disponibles, mientras que la elección del banco adquirente afecta la velocidad de liquidación y las comisiones bancarias. PostAffiliatePro trabaja con los principales procesadores de pago y bancos adquirentes para garantizar que los pagos a afiliados se procesen de forma rápida, segura y confiable.

Seleccionar un procesador de pagos es una de las decisiones más importantes para una red de afiliados, ya que impacta directamente en la velocidad, fiabilidad y coste de los pagos a afiliados. Al evaluar procesadores de pago, considera la gama de métodos de pago soportados, ya que esto determina la flexibilidad con la que podrás pagar a tus afiliados. Busca procesadores que admitan múltiples divisas si tienes afiliados internacionales, ya que esto reduce costes de conversión y tiempos de liquidación. Las comisiones por transacción son otro aspecto crítico, ya que las tarifas del procesador afectan directamente tu rentabilidad y el importe que puedes pagar a los afiliados. Compara cuidadosamente las estructuras de tarifas, ya que algunos procesadores cobran una tarifa fija por transacción, mientras que otros aplican un porcentaje o precios escalonados según el volumen.

La velocidad de liquidación es crucial para la satisfacción de los afiliados, ya que ellos quieren recibir sus comisiones lo antes posible. Algunos procesadores ofrecen liquidación al siguiente día, mientras que otros pueden tardar de tres a cinco días hábiles. Debes evaluar exhaustivamente las capacidades de seguridad y cumplimiento, asegurando que el procesador cumpla con todos los estándares relevantes y pueda gestionar tus requisitos regulatorios específicos. Las capacidades de integración son importantes si utilizas un software de gestión de afiliados como PostAffiliatePro, ya que una integración fluida reduce el trabajo manual y mejora la precisión. La calidad del soporte al cliente es especialmente relevante, ya que necesitarás asistencia confiable cuando surjan problemas. PostAffiliatePro destaca como la mejor opción para redes de afiliados porque se integra sin inconvenientes con múltiples procesadores de pago, proporcionando flexibilidad en la elección del procesador y manteniendo una gestión unificada de los pagos y reportes completos en todos los canales.

Los procesadores de pago tienen un impacto directo y significativo en la eficiencia con la que las redes de afiliados pueden distribuir comisiones. Las capacidades del procesador determinan la velocidad con la que los afiliados reciben sus ganancias, los métodos de pago disponibles y la fiabilidad del proceso de liquidación. Un procesador de alta calidad permite una liquidación más rápida, lo que mejora la satisfacción y la retención de los afiliados. También proporciona una detección de fraude robusta que protege la red de pagos no autorizados, manteniendo una experiencia fluida para los afiliados legítimos. Las capacidades de conciliación y reporte del procesador ayudan a los gestores de afiliados a rastrear los pagos con precisión e identificar rápidamente cualquier incidencia.

La elección del procesador de pagos también afecta la estructura de costes de tu programa de afiliados. Los procesadores con tarifas más bajas te permiten ofrecer comisiones más competitivas o retener más ingresos para tu negocio. Los procesadores que soportan múltiples métodos de pago reducen la fricción en el proceso de pago, ya que los afiliados pueden elegir su canal preferido en lugar de verse obligados a uno solo. Para las redes internacionales, un procesador que gestione transacciones en varias divisas de forma eficiente puede reducir significativamente los costes y los tiempos de liquidación. La integración de PostAffiliatePro con los principales procesadores de pago garantiza que tu red de afiliados se beneficie de la mejor combinación de rapidez, fiabilidad, rentabilidad y seguridad, permitiéndote enfocarte en escalar tu programa de afiliados en lugar de gestionar la logística de pagos.

PostAffiliatePro se integra a la perfección con múltiples procesadores de pago para automatizar el pago de comisiones a afiliados, reducir los tiempos de procesamiento y garantizar transferencias de fondos precisas. Gestiona todos tus métodos de pago en una única plataforma diseñada específicamente para redes de afiliados.

Aprende cómo funcionan los procesadores de pago, su papel en las transacciones, medidas de seguridad, costos y cómo elegir el adecuado para tu negocio.

Descubre por qué los procesadores de pago son esenciales para los negocios de afiliados. Conoce los beneficios de seguridad, automatización, cumplimiento y gest...

Descubre cómo los procesadores de pagos simplifican los pagos internacionales a afiliados con soporte multimoneda, conversiones automáticas y transferencias glo...

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.

Consentimiento de Cookies

Usamos cookies para mejorar tu experiencia de navegación y analizar nuestro tráfico. See our privacy policy.