¿Cuánto tiempo tarda una devolución de cargo? Guía completa de plazos y procesos

Conozca el cronograma completo de las devoluciones de cargo desde la iniciación de la disputa hasta la resolución final. Comprenda el proceso de 30 a 90 días, los plazos de respuesta del comerciante y cómo gestionar las devoluciones de cargo de manera eficaz con PostAffiliatePro.

¿Cuánto tiempo tarda una devolución de cargo?

Una devolución de cargo generalmente toma entre 30 y 90 días desde que un cliente inicia una disputa hasta que se toma una decisión final. Sin embargo, el plazo varía según la red de tarjetas, los tiempos de respuesta del comerciante y la complejidad de la disputa. Los comerciantes normalmente tienen entre 20 y 45 días para responder con pruebas.

Comprendiendo el cronograma de las devoluciones de cargo

El proceso de devolución de cargo es un mecanismo de resolución de disputas en varias etapas que protege a los consumidores, aunque crea desafíos operativos para los comerciantes y las redes de afiliados. Cuando un cliente impugna una transacción, se desencadena una cadena compleja de eventos que involucra a varias instituciones financieras, redes de tarjetas y al comerciante. Comprender este cronograma es esencial para cualquier persona que gestione pagos, especialmente en la industria del marketing de afiliados donde el volumen de transacciones puede ser considerable. El proceso completo suele abarcar de 30 a 90 días, aunque varios factores pueden alargar o acortar este plazo según las circunstancias específicas y la red de tarjetas implicada.

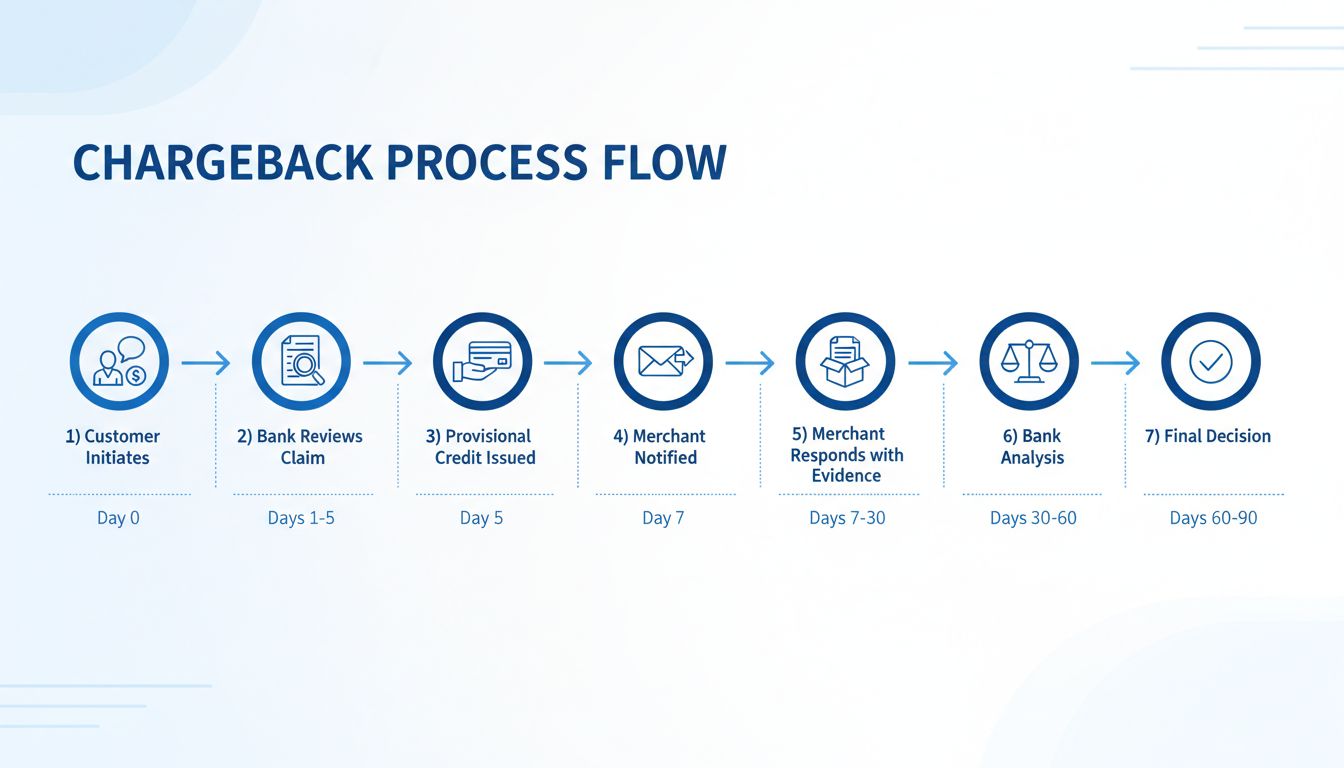

Cronograma completo del proceso de devolución de cargo

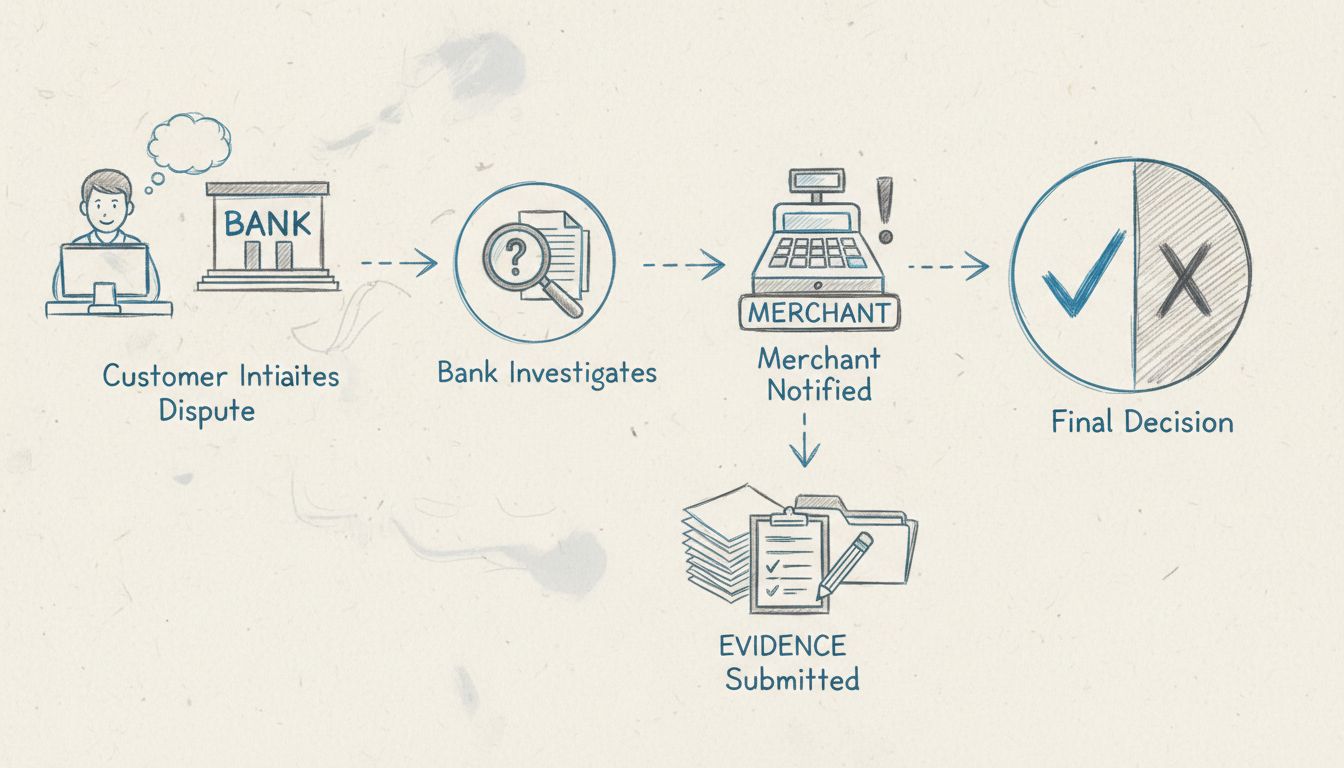

El cronograma de la devolución de cargo comienza en el momento en que el cliente contacta a su banco emisor para impugnar una transacción. Esta etapa inicial es crítica porque desencadena una serie de procesos automáticos en varias instituciones financieras. El banco del cliente revisa la reclamación y normalmente emite un crédito provisional en los primeros días, generalmente entre los días 1 y 5. Este crédito provisional protege al consumidor mientras avanza la investigación, aunque es importante tener en cuenta que dicho crédito es temporal y puede ser revertido si el comerciante disputa con éxito la devolución de cargo. El comerciante suele recibir la notificación alrededor del día 7, dándole aviso formal de que se ha presentado una devolución de cargo en su contra.

Etapa 1: El cliente inicia la disputa (Día 0)

El proceso comienza cuando un cliente contacta con su emisor de tarjeta para impugnar una transacción. Esto puede ocurrir por diversas razones, como cargos no autorizados, errores de facturación, productos no recibidos, artículos no conformes o fraude amistoso. El cliente debe proporcionar al banco detalles sobre por qué considera inválido el cargo. La mayoría de las redes de tarjetas permiten presentar disputas en un plazo de 120 días desde la transacción, aunque la Ley de Facturación Justa de Crédito (FCBA) especifica 60 días para tarjetas de crédito. El banco emisor toma esta queja inicial y comienza una investigación preliminar para determinar si la reclamación tiene fundamento.

Etapa 2: El banco revisa y emite crédito provisional (Días 1-5)

Tras recibir la disputa, el banco emisor realiza una revisión inicial de la reclamación del cliente. Durante esta fase, el banco examina los detalles de la transacción, el historial de la cuenta y la naturaleza de la disputa. Si determina que la reclamación es aparentemente válida, suele emitir un crédito provisional en la cuenta del cliente dentro de los 5 días hábiles. Este crédito provisional es una medida temporal diseñada para proteger al consumidor mientras dura la investigación completa. El cliente puede usar estos fondos de inmediato, aunque sabe que el crédito puede revertirse si el comerciante gana la disputa. Esta etapa es crucial porque demuestra el compromiso del banco con la protección al consumidor, incluso antes de revisar todas las pruebas.

Etapa 3: El comerciante recibe la notificación de devolución de cargo (Día 7)

El banco adquirente del comerciante le notifica la devolución de cargo, generalmente alrededor del día 7 del proceso. Esta notificación incluye información clave como el código de motivo de la devolución, el monto impugnado, el nombre del cliente y los detalles originales de la transacción. El código de motivo es especialmente importante porque determina el tipo de pruebas que el comerciante debe recopilar para disputar con éxito la devolución de cargo. Diferentes códigos requieren documentación diferente; por ejemplo, una reclamación de “no recibido” exige prueba de entrega, mientras que una por “fraude” requiere evidencias de autenticación como verificación de AVS o CVV. El banco adquirente también debita de la cuenta del comerciante el monto impugnado en esta etapa, lo que genera un impacto financiero inmediato.

Etapa 4: Periodo de respuesta del comerciante (Días 7-30 o 7-45)

El comerciante entra ahora en la ventana crítica de respuesta, que varía según la red de tarjetas. Visa suele permitir 20 días para responder, Mastercard otorga 45 días y American Express permite 20 días. Este plazo se cuenta desde la notificación al comerciante, aunque algunos bancos adquirentes imponen fechas internas más tempranas para asegurar que cumplen con los requisitos de la red de tarjetas. Durante este periodo, el comerciante debe reunir pruebas convincentes que respalden la validez del cargo. Entre estas pueden estar recibos firmados, prueba de entrega con información de seguimiento, registros de comunicación con el cliente, comprobantes de transacción, verificación de autenticación u otra documentación que demuestre que el cliente recibió el producto o servicio. No cumplir este plazo implica la pérdida automática de la disputa, asumiendo el comerciante todos los costes asociados.

Etapa 5: El comerciante presenta pruebas (Representación)

Si el comerciante considera que la devolución de cargo es inválida, presenta una representación: una respuesta formal con documentación de respaldo ante su banco adquirente. Esta respuesta debe abordar directamente el código de motivo y aportar pruebas que contradigan la reclamación del cliente. Por ejemplo, si el cliente alega no haber recibido el producto, el comerciante proporciona el seguimiento y la firma de entrega. Si se reclama fraude, el comerciante presenta registros de autenticación que demuestren que el cliente verificó su identidad. La calidad y relevancia de estas pruebas impactan significativamente en el resultado. Los estudios muestran que los comerciantes ganan solo alrededor del 8.1% de las disputas que representan manualmente, lo que destaca la importancia de contar con documentación sólida y bien organizada. El banco adquirente revisa las pruebas y las envía a la red de tarjetas para su transmisión al banco emisor.

Etapa 6: Análisis y revisión bancaria (Días 30-60)

Tanto el banco adquirente como el emisor realizan ahora un análisis detallado de las pruebas del comerciante. El banco emisor evalúa si la documentación presentada refuta adecuadamente la reclamación del cliente. Esta etapa implica la revisión cuidadosa de todos los materiales enviados, comparación con los detalles originales de la transacción y evaluación del cumplimiento del comerciante con las normas de la red de tarjetas. Los bancos pueden solicitar información adicional si las pruebas son poco claras o incompletas. Esta fase suele durar entre 30 y 60 días, aunque los casos complejos o con investigaciones de fraude pueden tardar más. Durante este tiempo, el crédito provisional permanece en la cuenta del cliente y la cuenta del comerciante sigue debitada por el monto impugnado.

Etapa 7: Decisión final y resolución (Días 60-90)

El banco emisor toma la decisión final basándose en todas las pruebas disponibles. Si la evidencia del comerciante es convincente y demuestra que el cargo era válido, la devolución de cargo se revierte a favor del comerciante. El crédito provisional se elimina de la cuenta del cliente y el monto impugnado se restituye al comerciante. Sin embargo, es importante señalar que, incluso cuando los comerciantes ganan, normalmente no se les reembolsa la tarifa de devolución de cargo que pagaron. Si se valida la reclamación del cliente, la devolución de cargo se mantiene, el crédito provisional se vuelve permanente y el comerciante pierde tanto el monto de la transacción como las tarifas asociadas. El proceso completo desde la disputa inicial hasta la decisión final suele durar de 60 a 90 días, aunque algunos casos se resuelven más rápido si el comerciante no responde o si la evidencia es especialmente clara.

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

Requisito de respuesta más rápido; usa códigos de motivo 10.1-10.9

Mastercard

45 días

30-90 días

Ventana de respuesta más larga; requisitos de documentación más detallados

American Express

20 días

30-90 días

Verificación de fraude más estricta; tarifas más altas ($15-$100+)

Discover

20 días

30-90 días

Similar a Visa; participación creciente en transacciones de afiliados

Cada red de tarjetas aplica sus propias reglas y plazos, lo que puede influir significativamente en la rapidez de resolución de una devolución de cargo. La ventana de respuesta de 20 días de Visa es la más restrictiva y exige que los comerciantes actúen rápidamente para recopilar y presentar pruebas. El plazo de 45 días de Mastercard ofrece más tiempo pero indica procesos de disputa más complejos. American Express, aunque mantiene un plazo de 20 días como Visa, suele implicar tarifas más altas y requisitos de verificación más estrictos. Comprender estas diferencias es fundamental para comerciantes y redes de afiliados que procesan transacciones en múltiples redes de tarjetas.

Factores que afectan el cronograma de una devolución de cargo

Varios factores pueden alargar o acortar el plazo estándar de 30 a 90 días. La capacidad de respuesta del comerciante es crítica: quienes presentan pruebas completas y organizadas de inmediato pueden acelerar el proceso. La complejidad de la disputa influye mucho; los casos sencillos con documentación clara se resuelven más rápido que los que implican investigaciones de fraude o transacciones internacionales. Las políticas de la red de tarjetas varían, algunas procesan más rápido que otras. La eficiencia del banco adquirente también cuenta, ya que algunos bancos gestionan las disputas con mayor agilidad. El tipo de código de motivo afecta el plazo, ya que ciertos códigos requieren investigaciones más extensas. Las apelaciones del cliente pueden extender el proceso si alguna de las partes impugna la decisión inicial, sumando potencialmente más de 10 días extras.

Plazos de respuesta en devoluciones de cargo según el escenario

Cuando un comerciante recibe una notificación de devolución de cargo, el reloj comienza a correr de inmediato. No cumplir el plazo de respuesta es catastrófico: la devolución de cargo se otorga automáticamente al cliente y el comerciante pierde toda oportunidad de defensa. El plazo varía según la red de tarjetas y el banco adquirente, pero suele oscilar entre 20 y 45 días. Algunos bancos adquirentes imponen plazos internos incluso más cortos que los de la red de tarjetas para asegurar el cumplimiento. Por ejemplo, un banco adquirente podría exigir a los comerciantes enviar pruebas en 15 días aunque Mastercard permita 45. Esto genera una ventana ajustada en la que el comerciante debe recopilar documentación, organizar evidencias y preparar una refutación convincente.

¿Qué ocurre si un comerciante no responde?

Si un comerciante no responde dentro del plazo requerido, la devolución de cargo se otorga automáticamente al cliente. La cuenta del comerciante es debitada por el monto total impugnado más todas las tarifas aplicables, que suelen oscilar entre $15 y $100 según la red de tarjetas y el procesador de pagos. Además, el comerciante puede enfrentar otras consecuencias, como mayor monitoreo, tarifas de procesamiento más altas o incluso la terminación de la cuenta si supera ciertos umbrales de devoluciones de cargo. Esta pérdida automática subraya la importancia de contar con sistemas que monitoreen las notificaciones y aseguren respuestas a tiempo.

El crédito provisional y su papel en el cronograma

El crédito provisional otorgado al cliente en las primeras etapas del proceso es una medida temporal que impacta notablemente la percepción del plazo. Desde la perspectiva del cliente, recupera su dinero en pocos días, haciendo que el proceso parezca rápido. Sin embargo, para el comerciante, el plazo es mucho mayor, ya que su cuenta se debita de inmediato y permanece así durante toda la investigación. Si el comerciante gana la disputa, el crédito provisional se retira de la cuenta del cliente y los fondos regresan al comerciante. Si gana el cliente, el crédito provisional se vuelve permanente. Esta doble línea temporal—rápida para el cliente, lenta para el comerciante—crea desafíos operativos para las empresas que deben gestionar su flujo de caja durante el periodo de disputa.

Devoluciones de cargo aceleradas y plazos más cortos

En ciertas circunstancias, las devoluciones de cargo pueden resolverse más rápido que el plazo estándar de 30 a 90 días. La aceptación por parte del comerciante puede resultar en una resolución inmediata, ya que acepta voluntariamente la disputa y renuncia al monto de la transacción. Los casos de fraude evidentes pueden resolverse en menos de 30 días si hay pruebas claras de uso no autorizado. Los sistemas automatizados de algunos procesadores de pagos pueden agilizar la revisión. Sin embargo, estos escenarios acelerados son la excepción y no la norma. La mayoría de las devoluciones siguen el plazo estándar porque implican disputas legítimas donde ambas partes presentan argumentos y pruebas sustanciales.

Impacto en redes de afiliados y procesamiento de pagos

Para las redes de afiliados que utilizan PostAffiliatePro, los plazos de devolución de cargo generan desafíos operativos importantes. Durante los 30 a 90 días del proceso, los fondos permanecen en suspenso, afectando el flujo de caja y la planificación financiera. Las redes de afiliados deben mantener registros detallados de transacciones y comunicaciones para poder defenderse eficazmente. La incertidumbre sobre el resultado de la devolución puede afectar los pagos a afiliados y el cálculo de comisiones. Altas tasas de devoluciones pueden provocar un mayor escrutinio de los procesadores de pagos, lo que podría traducirse en tarifas más elevadas o restricciones en la cuenta. Implementar detección de fraude robusta, mantener documentación clara y establecer procesos de respuesta eficientes es esencial para gestionar estos desafíos de plazo.

Buenas prácticas para gestionar los plazos de devolución de cargo

Sistemas de notificación inmediata aseguran que los comerciantes se enteren de las devoluciones en cuanto se presentan, maximizando el tiempo de respuesta. Documentación organizada y almacenada en sistemas accesibles permite recopilar pruebas rápidamente. Descriptores de facturación claros reducen la confusión y previenen devoluciones innecesarias. Comunicación proactiva con el cliente aborda problemas antes de que escalen a disputas. Herramientas de detección de fraude identifican transacciones sospechosas y previenen devoluciones antes de que ocurran. Sistemas automatizados de respuesta agilizan la presentación de pruebas, asegurando el cumplimiento de los plazos. Monitoreo regular de tendencias en devoluciones ayuda a identificar problemas sistémicos. Estas prácticas en conjunto reducen las tasas de devoluciones y mejoran la probabilidad de éxito en las disputas.

Conclusión

Comprender los plazos de las devoluciones de cargo es esencial para cualquiera involucrado en el procesamiento de pagos, marketing de afiliados o comercio electrónico. El proceso estándar de 30 a 90 días implica varias etapas, múltiples partes y plazos críticos que los comerciantes deben cumplir para proteger sus ingresos. Aunque el cronograma puede parecer extenso, cada etapa cumple una función importante en la resolución justa de disputas. Al aplicar buenas prácticas, mantener documentación detallada y utilizar herramientas avanzadas de detección de fraude como las que ofrece PostAffiliatePro, las empresas pueden reducir las devoluciones, agilizar resoluciones favorables y proteger su rentabilidad. La clave del éxito es la preparación, la capacidad de respuesta y entender que la gestión de devoluciones de cargo es un proceso continuo que requiere atención y mejora constante.

Proteja sus ingresos de afiliado frente a las devoluciones de cargo

PostAffiliatePro ayuda a redes de afiliados y comerciantes a gestionar disputas de pagos de manera eficiente. Nuestras avanzadas herramientas de detección de fraudes y gestión de devoluciones de cargo reducen las disputas hasta en un 82% mientras ahorran tiempo valioso a su equipo.

¿Cómo funciona una devolución de cargo? Guía completa para comerciantes

Aprende cómo funcionan las devoluciones de cargo, el proceso completo desde la disputa hasta la resolución, y estrategias comprobadas para prevenirlas y protege...

Post Affiliate Pro maneja automáticamente los reembolsos y contracargos ajustando las comisiones de afiliados en consecuencia. Protege tu negocio de pagar comis...