Empresa conjunta

Una empresa conjunta es un acuerdo y cooperación entre dos empresas. Cada participante comparte la responsabilidad de costos, pérdidas y beneficios.

4 min de lectura

Business

AffiliateMarketing

+3

Aprende cómo funcionan las empresas conjuntas, desde su formación hasta la ejecución. Descubre los pasos clave, estructuras legales y mejores prácticas para asociaciones empresariales exitosas. Guía experta para emprendedores y líderes empresariales.

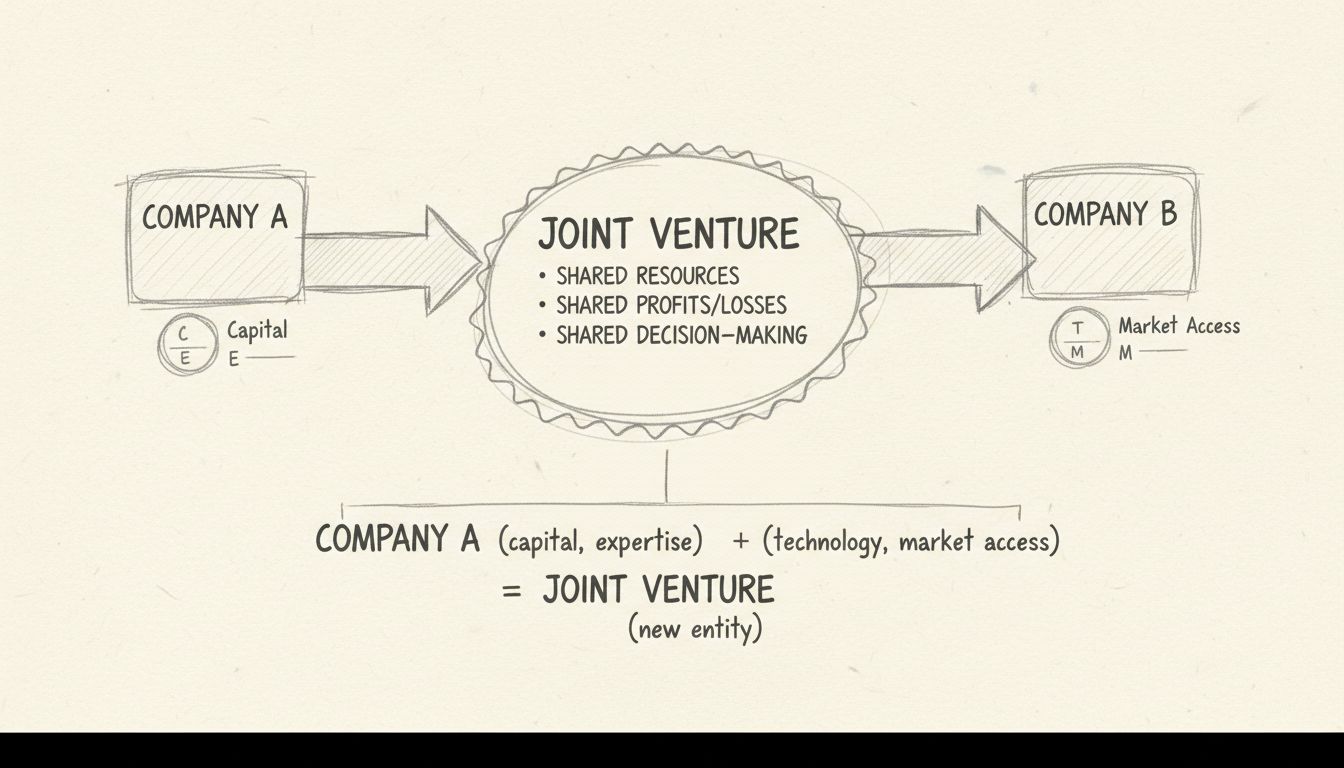

Una empresa conjunta es cuando dos o más empresas se unen para trabajar en un proyecto o proporcionar un servicio, combinando recursos y compartiendo riesgos, beneficios y responsabilidades de toma de decisiones, mientras mantienen su independencia.

Una empresa conjunta (JV, por sus siglas en inglés) es un acuerdo estratégico donde dos o más empresas independientes combinan sus recursos, experiencia y capital para lograr un objetivo o proyecto específico. A diferencia de las asociaciones tradicionales o fusiones, una empresa conjunta permite que cada empresa participante mantenga su identidad y operaciones principales, colaborando únicamente en la iniciativa definida. El principio fundamental detrás de las empresas conjuntas es la combinación de fortalezas complementarias: una empresa puede aportar tecnología avanzada mientras que otra contribuye con acceso al mercado o canales de distribución. Cada parte comparte no solo la inversión financiera, sino también las responsabilidades operativas, la autoridad para tomar decisiones y, en última instancia, las ganancias o pérdidas generadas por la empresa conjunta. Este modelo colaborativo se ha vuelto cada vez más popular en 2025, ya que las empresas buscan minimizar riesgos y maximizar oportunidades de crecimiento en mercados competitivos.

Las empresas conjuntas operan mediante una estructura cuidadosamente definida que establece cómo fluyen los recursos, cómo se toman las decisiones y cómo se distribuyen los beneficios entre los socios. La mecánica operativa comienza con un acuerdo formal que detalla las contribuciones de cada parte, ya sean capital financiero, propiedad intelectual, tecnología, recursos humanos o acceso a mercados. El acuerdo especifica la estructura de gobernanza, determinando si las decisiones serán tomadas en conjunto por todos los socios o delegadas a un equipo de gestión. La mayoría de las empresas conjuntas establecen una entidad legal separada—como una sociedad anónima, una sociedad de responsabilidad limitada (SRL) o una sociedad—que opera de manera independiente a las empresas matrices. Esta separación brinda protección de responsabilidad y permite que la empresa conjunta pida préstamos, posea activos y firme contratos en su propio nombre. Las operaciones diarias suelen ser gestionadas por un equipo dedicado, aunque las decisiones estratégicas suelen requerir la aprobación de representantes de todas las empresas socias. Los ingresos y gastos fluyen a través de la entidad de la empresa conjunta, y las ganancias y pérdidas se distribuyen según los porcentajes de propiedad especificados en el acuerdo, que pueden ser 50-50, 60-40, 70-30 u otro arreglo negociado por los socios.

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

Las empresas participan en empresas conjuntas por diversas razones estratégicas alineadas con sus objetivos de crecimiento y posicionamiento en el mercado. Acceder a nuevos mercados es una de las motivaciones más atractivas, especialmente al ingresar a territorios extranjeros donde las asociaciones locales son requeridas por ley o ventajosas estratégicamente. Una empresa que busca expandirse internacionalmente puede asociarse con una empresa local que comprenda los requisitos normativos, las particularidades culturales y cuente con redes de distribución establecidas. Reducir costos mediante economías de escala es otro factor clave: al combinar capacidades de producción, dos empresas pueden negociar mejores tarifas a proveedores, compartir costos de infraestructura y reducir el costo por unidad producida. Combinar experiencia complementaria permite a las organizaciones aprovechar conocimientos y capacidades especializadas que serían costosos o lentos de desarrollar por sí mismas. Por ejemplo, una farmacéutica puede asociarse con una empresa biotecnológica para acelerar el desarrollo de medicamentos, o una tecnológica puede colaborar con un fabricante para lanzar productos al mercado más rápido. Compartir el riesgo financiero es especialmente importante para proyectos grandes e intensivos en capital, donde la carga financiera para una sola empresa sería prohibitiva. Al distribuir los requisitos de inversión entre varios socios, cada empresa reduce su exposición a posibles pérdidas mientras mantiene el potencial de ganancia.

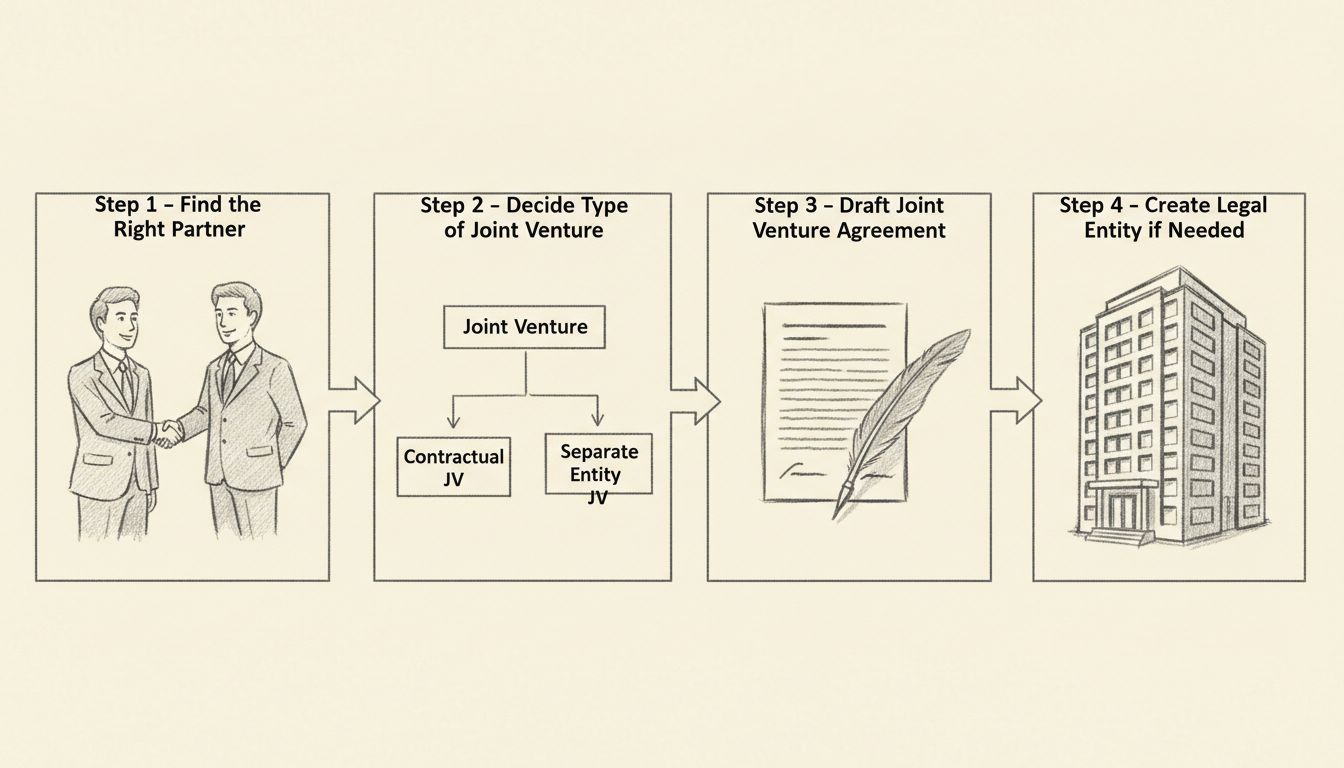

La estructura legal de una empresa conjunta impacta significativamente en la tributación, la responsabilidad y la flexibilidad operativa, lo que hace que esta decisión sea fundamental durante la formación. Empresas conjuntas incorporadas crean una entidad legal separada, generalmente estructurada como sociedad anónima, SRL o sociedad, lo que brinda ventajas como protección de responsabilidad para las empresas matrices, capacidad de recaudar capital de forma independiente y mayor separación de las finanzas respecto a las operaciones de las matrices. En una estructura incorporada, la empresa conjunta presenta sus propias declaraciones fiscales y lleva su propia contabilidad, aunque el tratamiento fiscal específico depende de si está estructurada como sociedad anónima tradicional, de tipo S o como entidad de transferencia. Empresas conjuntas no incorporadas operan bajo un acuerdo contractual entre las partes sin establecer una entidad legal separada, lo que puede ser más simple y menos costoso de establecer pero puede exponer a las empresas matrices a mayor responsabilidad. La elección entre estas estructuras depende de factores como la complejidad del proyecto, los requisitos de capital, la duración prevista y la tolerancia al riesgo de los socios. La mayoría de las empresas conjuntas importantes en 2025 optan por estructuras incorporadas para una separación legal clara y protección de los activos de las matrices. El proceso de formación requiere redactar acuerdos integrales que especifiquen la contribución de cada parte, responsabilidades de gestión, distribución de beneficios, propiedad intelectual, mecanismos de resolución de disputas y estrategias de salida.

Sé el primero en conocer las nuevas funciones y actualizaciones del producto.

Un acuerdo bien redactado de empresa conjunta sirve como plano operacional de toda la asociación y es clave para prevenir disputas y garantizar el éxito. El acuerdo debe definir claramente los objetivos y alcance de la empresa conjunta, especificando exactamente qué actividades realizará y cuáles no. Esto previene desviaciones de objetivos y asegura que todas las partes tengan expectativas alineadas sobre el propósito de la empresa conjunta. La sección de contribución de capital detalla cuánto invertirá cada parte, en qué forma (efectivo, equipos, propiedad intelectual, etc.) y el cronograma de aportaciones. Esta sección también especifica los porcentajes de propiedad y la distribución de beneficios, que no necesariamente deben ser iguales—los socios pueden negociar un reparto 60-40 según sus respectivas aportaciones o importancia estratégica. Las disposiciones de gestión y gobernanza delinean la estructura de toma de decisiones, especificando qué decisiones requieren aprobación unánime, cuáles pueden tomar un comité de gestión y cuáles pueden ser tomadas por directivos individuales. El acuerdo debe abordar la propiedad de la propiedad intelectual, aclarando si la PI desarrollada durante la empresa conjunta pertenece a la entidad, es de propiedad conjunta o regresa al socio que la aportó. Las cláusulas de confidencialidad y no divulgación protegen la información sensible compartida entre socios, previniendo su uso no autorizado por competidores o terceros. El acuerdo debe incluir mecanismos de resolución de disputas, normalmente especificando procedimientos de mediación o arbitraje antes de recurrir a litigios, que pueden ser costosos y lentos. Finalmente, el acuerdo debe contener una estrategia de salida clara que especifique cómo pueden los socios salir de la empresa conjunta, ya sea mediante la venta, escisión de operaciones, participación de empleados o disolución al completar el proyecto.

Diferentes tipos de empresas conjuntas cumplen distintos propósitos empresariales y operan bajo marcos diferenciados. Empresas conjuntas basadas en proyectos se crean para lograr un objetivo específico y temporal—como la construcción de infraestructura, desarrollo de un nuevo producto o realización de una investigación. Estas empresas suelen disolverse al completar el proyecto o alcanzar el objetivo, y los socios retoman sus operaciones independientes. Empresas conjuntas funcionales se centran en funciones empresariales específicas como marketing, distribución o manufactura, y tienden a ser continuas en vez de temporales. Por ejemplo, Starbucks y PepsiCo mantienen desde 1994 una empresa conjunta funcional para producir y distribuir bebidas listas para tomar, como Frappuccino, que ninguna podría haber desarrollado tan eficazmente por separado. Empresas conjuntas verticales involucran empresas de diferentes etapas de la cadena de suministro—fabricantes, distribuidores y minoristas—que colaboran para optimizar la eficiencia y reducir costos. La empresa conjunta Raízen, de Shell y Cosan, es un ejemplo, combinando la experiencia de Shell en distribución de combustibles con la producción de bioetanol de Cosan. Empresas conjuntas horizontales involucran competidores o empresas del mismo sector que unen fuerzas para ingresar a nuevos mercados o desarrollar productos innovadores. Hulu es un caso exitoso de empresa conjunta horizontal, creada por varias empresas de medios (NBC Universal, News Corporation, Disney y Providence Equity Partners) para competir en el mercado de streaming.

| Tipo de empresa conjunta | Duración | Enfoque principal | Ejemplo |

|---|---|---|---|

| Basada en proyectos | Temporal | Finalización de proyecto | Desarrollo petrolero BP & Reliance |

| Funcional | Continua | Función empresarial | Distribución de bebidas Starbucks & PepsiCo |

| Vertical | Continua | Optimización de cadena | Producción de biocombustible Shell & Cosan |

| Horizontal | Variable | Expansión/innovación | Plataforma de streaming Hulu |

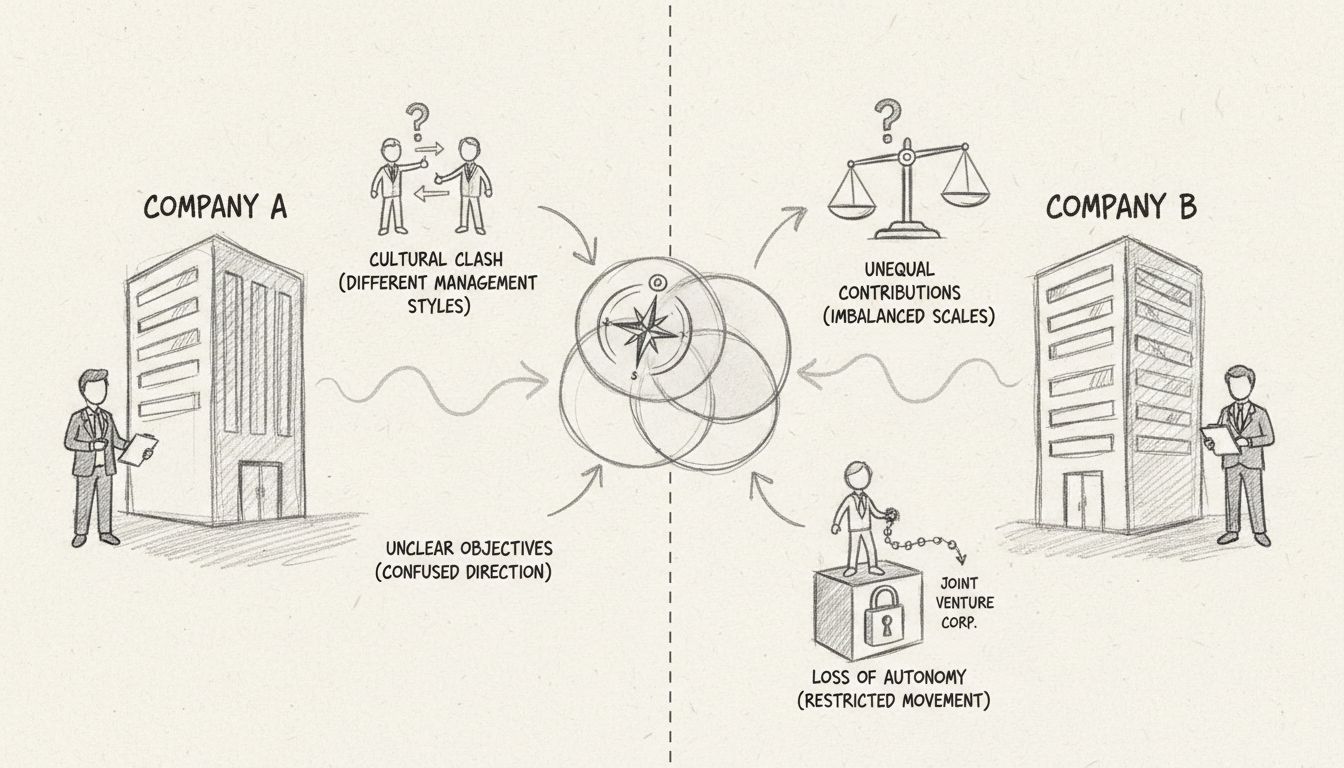

Aunque las empresas conjuntas ofrecen grandes ventajas, también presentan desafíos que requieren gestión y planificación cuidadosas. La incompatibilidad cultural y de estilos de gestión es una de las fuentes más frecuentes de conflicto, especialmente en empresas conjuntas internacionales donde las empresas tienen filosofías de negocio distintas. Las empresas occidentales suelen priorizar decisiones rápidas y responsabilidad individual, mientras que las japonesas prefieren procesos de consenso y toma de decisiones más lenta. Estas diferencias pueden llevar a frustraciones, oportunidades perdidas e ineficiencias operativas. Los riesgos de propiedad intelectual surgen cuando los socios deben compartir información confidencial, secretos comerciales o tecnología para que el proyecto tenga éxito. Si uno de los socios es potencial competidor, compartir ese conocimiento puede ser desventajoso. Las estrategias de mitigación incluyen limitar el intercambio de PI a lo estrictamente necesario, implementar acuerdos de confidencialidad estrictos e incluir cláusulas contractuales para prohibir el uso o divulgación no autorizada de información. La toma de decisiones lenta puede ocurrir cuando varios equipos de gestión deben llegar a consenso, lo que puede hacer que la empresa conjunta pierda oportunidades o reaccione lentamente ante la competencia. Contribuciones desiguales de recursos pueden surgir si las condiciones del mercado cambian o aparecen desafíos imprevistos, llevando a que uno de los socios invierta mucho más de lo planeado. Este desequilibrio puede generar tensiones sobre la repartición de beneficios y la autoridad para tomar decisiones. Fallas de comunicación ocurren si no se establecen protocolos claros o si no se involucra a todas las partes interesadas en decisiones clave, generando malentendidos y desconfianza.

Las empresas conjuntas exitosas en 2025 siguen prácticas reconocidas que maximizan la probabilidad de éxito y minimizan conflictos y retos operativos. Una debida diligencia exhaustiva sobre los posibles socios es esencial antes de comprometerse: incluye revisar estados financieros, evaluar capacidades de gestión, analizar la cultura empresarial y entender sus objetivos estratégicos. Las empresas deben visitar las instalaciones de los potenciales socios, hablar con sus empleados y clientes, y verificar afirmaciones sobre sus capacidades y salud financiera. Protocolos de comunicación claros deben establecerse desde el principio, detallando cómo se comunicarán las decisiones, la frecuencia de reuniones y qué información se compartirá. Reuniones regulares con representantes de todas las empresas ayudan a garantizar alineación y evitar malentendidos. Equipos de liderazgo separados exclusivamente dedicados a la empresa conjunta suelen ser más eficaces que intentar gestionarla como una responsabilidad adicional de ejecutivos existentes, asegurando el enfoque y dirección estratégica adecuados. Un plan de negocios integral desarrollado y acordado por todos los socios proporciona una hoja de ruta compartida para operaciones, marketing, finanzas y crecimiento. La integración efectiva de empleados que comunique claramente la misión, valores y objetivos de la empresa conjunta ayuda a crear una cultura de equipo cohesionada, incluso si los empleados provienen de empresas matrices distintas. Revisiones periódicas de desempeño que midan el progreso respecto a los objetivos acordados permiten identificar problemas a tiempo y realizar ajustes antes de que se agraven.

El tratamiento fiscal de las empresas conjuntas depende en gran medida de la estructura legal escogida y la jurisdicción donde opera la empresa. Empresas conjuntas incorporadas estructuradas como sociedades tradicionales presentan sus propias declaraciones fiscales y pagan impuestos corporativos sobre las ganancias, y las distribuciones a los socios pueden estar sujetas a impuestos adicionales. Entidades de transferencia como SRL o sociedades tipo S permiten que las ganancias y pérdidas pasen a las declaraciones personales de los socios, evitando la doble imposición, pero exigiendo declarar los ingresos aunque no se hayan distribuido. Empresas conjuntas no incorporadas bajo acuerdo contractual suelen requerir que cada socio declare su parte proporcional de ingresos y gastos en sus propias declaraciones, con el tratamiento fiscal determinado por el contrato. Es recomendable que los socios consulten a profesionales fiscales para entender las implicaciones de cada estructura, ya que la elección puede afectar significativamente la rentabilidad general. Puede haber retenciones fiscales sobre distribuciones a socios extranjeros, y las normas de precios de transferencia afectan cómo se asignan costos e ingresos entre la empresa conjunta y las matrices. En 2025, también se deben considerar los incentivos y créditos fiscales por investigación y desarrollo, inversiones de capital u operaciones en regiones específicas.

Analizar empresas conjuntas exitosas aporta valiosas lecciones sobre cómo estas asociaciones generan valor y superan desafíos. Afeela de Sony y Honda, anunciada en 2022, combina la experiencia de Sony en imagen, telecomunicaciones, redes y entretenimiento con las capacidades de Honda en movilidad, tecnología y ventas para crear vehículos eléctricos premium. La empresa comenzó a recibir pedidos en 2025 con entregas previstas en EE. UU. en 2026, demostrando cómo la experiencia complementaria de industrias distintas puede crear productos innovadores. United Launch Alliance (ULA), formada en 2006 entre Boeing y Lockheed Martin, fusionó sus operaciones espaciales en una sola entidad con 50% de propiedad cada una. Esta asociación ha lanzado más de 100 satélites para monitoreo climático, navegación GPS, investigación científica y operaciones militares, logrando significativos ahorros de costos para ambas matrices. La asociación entre Apple y China Unicom en 2009 permitió a Apple ingresar al enorme mercado chino de telecomunicaciones al otorgar derechos exclusivos de distribución del iPhone a Unicom, mientras Unicom se beneficiaba de una marca muy demandada. Este caso ejemplifica cómo las empresas conjuntas facilitan la entrada a mercados donde las alianzas locales ofrecen ventajas estratégicas. MillerCoors, creada en 2008 entre SABMiller y Molson Coors, permitió a ambas competir mejor en el mercado cervecero estadounidense, estimando ahorros anuales de $500 millones gracias a menores costos logísticos y mayor eficiencia operativa. Aunque Molson Coors adquirió la totalidad en 2016, la empresa conjunta demostró cómo los competidores pueden colaborar para lograr beneficios mutuos.

Entender las diferencias entre empresas conjuntas y estructuras similares es esencial para elegir la opción adecuada para tus objetivos. Las sociedades suelen involucrar individuos más que empresas, son normalmente de mayor duración y alcance que las empresas conjuntas, y frecuentemente implican responsabilidad personal ilimitada para los socios. Los consorcios son acuerdos más informales donde varias organizaciones colaboran en actividades específicas—como agencias de viajes negociando tarifas en grupo—sin crear una nueva entidad legal ni compartir propiedad. Las alianzas estratégicas son colaboraciones más flexibles que pueden no implicar propiedad formal ni la creación de una entidad separada. Las fusiones y adquisiciones resultan en que una empresa adquiere a otra o dos empresas se combinan en una sola, perdiendo la adquirida su independencia. Las franquicias implican que una empresa (franquiciante) otorga su modelo de negocio y marca a operadores independientes (franquiciados), que mantienen operaciones propias. Las empresas conjuntas se distinguen de todas estas estructuras porque crean una entidad legal separada propiedad de varias empresas matrices, implican gobernanza y toma de decisiones compartidas, y suelen estar enfocadas en proyectos o funciones específicas en lugar de una combinación empresarial completa.

Las empresas conjuntas se han convertido en una herramienta estratégica cada vez más importante para empresas que buscan crecer, innovar y acceder a nuevos mercados controlando riesgos y necesidades de capital. En 2025, el éxito de las empresas conjuntas requiere una cuidadosa selección de socios, documentación legal exhaustiva, protocolos de comunicación claros y gestión dedicada. Las empresas interesadas deben realizar una debida diligencia exhaustiva sobre los posibles socios, asegurar la alineación cultural y estratégica, y desarrollar planes de negocio detallados que todas las partes comprendan y respalden. La elección de la estructura legal—incorporada o no incorporada—debe reflejar la complejidad del proyecto, los requerimientos de capital y la tolerancia al riesgo de los socios. El monitoreo regular de desempeño y mecanismos efectivos de resolución de conflictos ayudan a mantener la empresa conjunta en el camino correcto y a resolver problemas antes de que se agraven. Cuando se ejecutan correctamente, las empresas conjuntas pueden acelerar la innovación, reducir costos, facilitar el acceso a nuevos mercados y crear ventajas competitivas que beneficien a todas las empresas participantes. PostAffiliatePro reconoce que gestionar relaciones comerciales complejas y monitorear el desempeño de asociaciones es clave para el éxito de una empresa conjunta, por lo que nuestra plataforma proporciona herramientas integrales para monitorear relaciones de afiliados, rastrear métricas de desempeño y gestionar estructuras de comisiones entre múltiples socios y empresas conjuntas.

PostAffiliatePro ayuda a las empresas a gestionar estructuras de asociación complejas y a rastrear relaciones de afiliados de forma eficiente. Optimiza tus operaciones de empresa conjunta con nuestra poderosa plataforma de gestión de afiliados.

Una empresa conjunta es un acuerdo y cooperación entre dos empresas. Cada participante comparte la responsabilidad de costos, pérdidas y beneficios.

Aprenda cómo establecer una empresa conjunta con nuestra guía completa. Descubra los pasos para la selección de socios, redacción de acuerdos y formación de ent...

Descubra las principales desventajas de formar una empresa conjunta, incluyendo choques culturales, objetivos poco claros, aportaciones desiguales y pérdida de ...

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.

Consentimiento de Cookies

Usamos cookies para mejorar tu experiencia de navegación y analizar nuestro tráfico. See our privacy policy.