¿Cómo funciona una devolución de cargo? Guía completa para comerciantes

Aprende cómo funcionan las devoluciones de cargo, el proceso completo desde la disputa hasta la resolución, y estrategias comprobadas para prevenirlas y proteger los ingresos de tu negocio.

¿Cómo funciona una devolución de cargo?

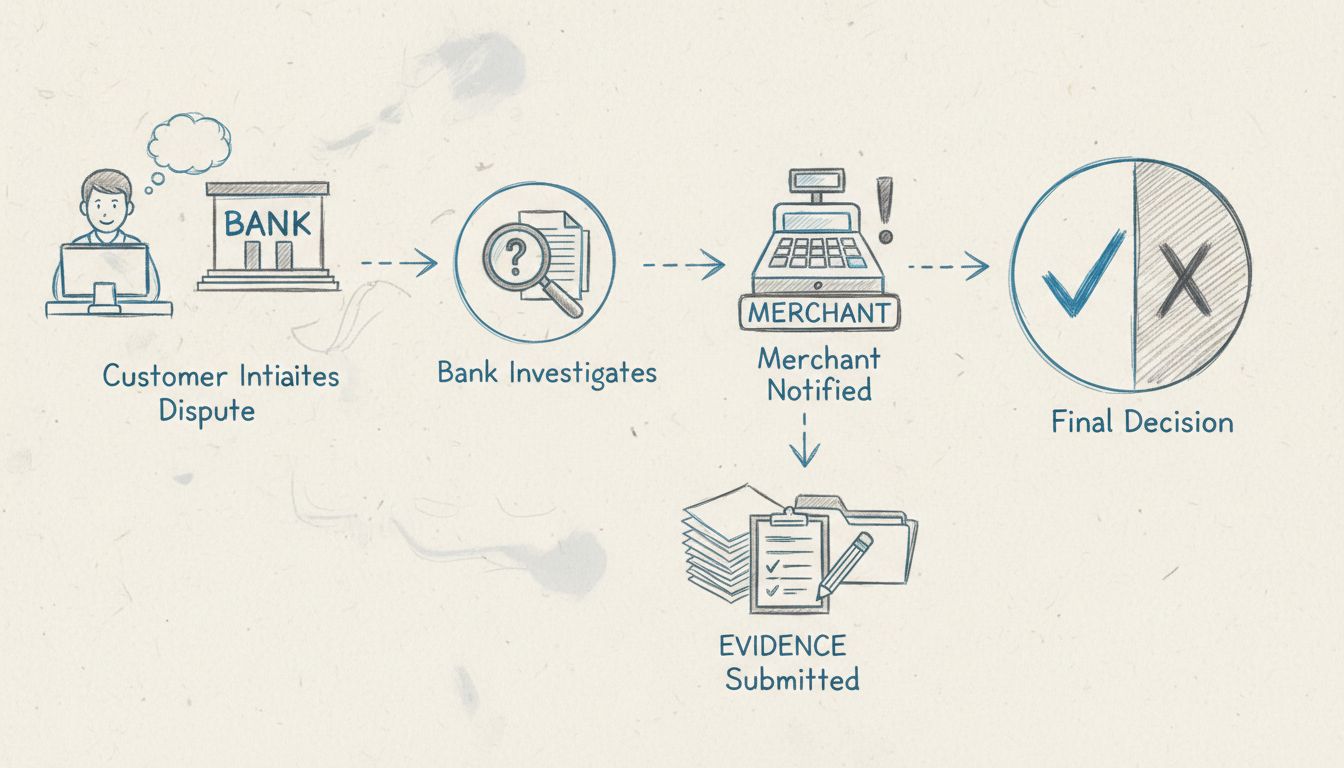

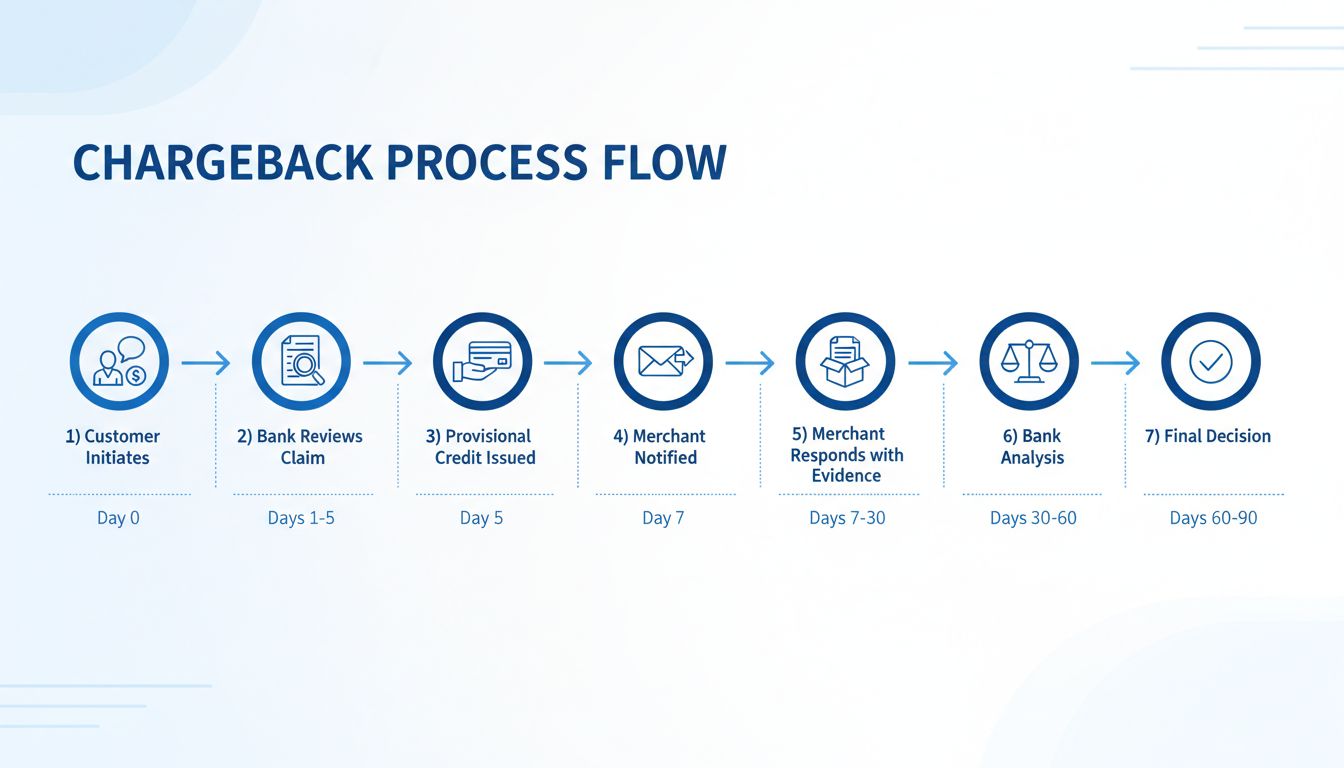

Una devolución de cargo es una reversión de transacción iniciada por el banco del titular de la tarjeta cuando este disputa un cargo en su estado de cuenta. El banco investiga la reclamación y, tras el análisis, reembolsa al cliente o devuelve los fondos al comerciante, proceso que suele tardar entre 30 y 120 días en resolverse.

Entendiendo el proceso de devolución de cargo

Una devolución de cargo es un reembolso forzado emitido por el banco del cliente (el banco emisor) de vuelta a la cuenta del cliente cuando este disputa un cargo en su extracto de tarjeta de crédito o débito. Este mecanismo fue diseñado originalmente para proteger a los consumidores contra fraudes y transacciones no autorizadas, pero ha evolucionado para cubrir una gama más amplia de disputas como errores de facturación, insatisfacción con el servicio y errores del comerciante. Entender cómo funcionan las devoluciones de cargo es esencial para cualquier negocio que acepte pagos con tarjeta, ya que representan una carga financiera y operativa significativa que puede afectar tus resultados y el estado de tu cuenta de comerciante.

El proceso de devolución de cargo involucra a múltiples partes que operan dentro de un sistema estructurado de resolución de disputas. Cuando un cliente inicia una devolución de cargo, se desencadena una cadena de eventos que puede tardar entre 30 y 120 días en resolverse, dependiendo de la red de tarjetas, el motivo asignado y la rapidez con la que el comerciante responda con pruebas. Durante este proceso, los fondos suelen ser retenidos o retirados de la cuenta del comerciante, y se cobran tasas adicionales sin importar el resultado. Para los comerciantes, el riesgo es alto: no solo pierdes el ingreso de la transacción original, sino que también enfrentas tarifas de devolución de cargo, costes operativos y posible daño al estatus de tu cuenta de comerciante.

El ciclo de vida de una devolución de cargo en cinco etapas

El proceso de devolución de cargo sigue un ciclo de vida estructurado que comienza cuando un cliente detecta un problema con una transacción y termina con una decisión final del banco emisor. Comprender cada etapa ayuda a los comerciantes a preparar respuestas adecuadas y reunir las pruebas necesarias para defender sus transacciones de manera efectiva.

Etapa 1: Iniciación de la disputa

El proceso comienza cuando el titular de la tarjeta detecta un problema con un cargo en su estado de cuenta y contacta con su banco emisor para disputarlo. El cliente debe aportar detalles sobre el problema, como alegar que no reconoce el cargo, que nunca recibió el producto o que recibió algo diferente a lo pedido. Según los estándares de la industria, los clientes suelen tener entre 60 y 120 días desde la fecha de la transacción para presentar una devolución de cargo, aunque esto varía según la red de tarjetas y la jurisdicción. El banco del cliente revisa la reclamación inicial para determinar si cumple los criterios para una investigación de devolución de cargo. Si el banco considera la reclamación potencialmente válida, puede emitir un crédito temporal en la cuenta del cliente mientras investiga, razón por la cual los clientes a menudo ven reembolsos rápidamente incluso antes de que el comerciante tenga oportunidad de responder.

Etapa 2: Pre-Devolución/Primera devolución de cargo

Una vez que el banco emisor determina que la disputa justifica una investigación, inicia el proceso formal notificando al banco adquirente del comerciante. Este banco notifica entonces al comerciante, proporcionando detalles sobre el motivo de la disputa y el importe en cuestión. En esta etapa, el comerciante recibe la notificación de que los fondos han sido retirados de su cuenta, junto con una tarifa de devolución de cargo (que suele oscilar entre $20 y $100 por incidente). El comerciante dispone ahora de un plazo limitado—normalmente de 7 a 10 días hábiles, aunque puede variar—para responder con pruebas que respalden la legitimidad de la transacción. Este es el momento crítico en el que los comerciantes deben actuar con rapidez reuniendo documentación como pruebas de entrega, comunicaciones con el cliente, confirmaciones de pedido y cualquier otra evidencia que demuestre que la transacción fue válida y autorizada.

Etapa 3: Respuesta del comerciante y envío de pruebas

Durante esta etapa, el comerciante tiene la oportunidad de disputar la devolución de cargo mediante un proceso llamado “representación”. El comerciante debe recopilar todas las pruebas relevantes y enviarlas a su banco adquirente, que luego las remite al banco emisor para su revisión. Las pruebas sólidas suelen incluir números de seguimiento que demuestren la entrega en la dirección correcta, confirmaciones de entrega firmadas, comunicaciones que demuestren la satisfacción del cliente, descripciones claras de los productos que coincidan con lo entregado y documentación de autorización que pruebe que el cliente aprobó la transacción. La calidad y cantidad de estas pruebas impacta directamente en la probabilidad de ganar la disputa. Los comerciantes que no responden a tiempo o presentan pruebas insuficientes tienen pocas posibilidades de revertir la devolución de cargo, por lo que esta etapa es absolutamente crucial para proteger los ingresos.

Etapa 4: Revisión y decisión del banco emisor

El banco emisor revisa cuidadosamente todas las pruebas presentadas tanto por el comerciante como por el titular de la tarjeta. Analiza si las pruebas del comerciante demuestran suficientemente que la transacción fue legítima y autorizada. El banco considera factores como si el producto fue entregado según lo descrito, si el cliente tuvo oportunidad de usar el servicio y si el comerciante siguió los procedimientos de autorización adecuados. Este proceso suele tardar entre 10 y 30 días, aunque puede extenderse en casos complejos. El banco emisor toma una decisión final basada en las pruebas y en el motivo específico asignado a la devolución de cargo. Si el banco falla a favor del comerciante, los fondos son devueltos a su cuenta (menos la tarifa de devolución de cargo, que rara vez se reembolsa). Si el banco da la razón al cliente, la devolución de cargo se mantiene de forma permanente y el comerciante pierde tanto los ingresos como los bienes o servicios proporcionados.

Etapa 5: Arbitraje (si corresponde)

Si alguna de las partes no está de acuerdo con la decisión del banco emisor, puede escalar la disputa a arbitraje, proceso reservado normalmente para transacciones de alto valor o casos complejos. El arbitraje es un proceso formal supervisado por la red de tarjetas (Visa, Mastercard, etc.), donde un árbitro independiente revisa todas las pruebas y argumentos de ambas partes y toma una decisión final y legalmente vinculante. Sin embargo, el arbitraje es caro: las tarifas mínimas suelen comenzar en $650 y pueden superar los $2,500 en casos complejos, por lo que la mayoría de los comerciantes lo evita a menos que el valor de la transacción lo justifique. La decisión del árbitro es definitiva y no puede apelarse, así que ambas partes deben estar seguras de su caso antes de recurrir al arbitraje.

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

Cada parte desempeña un papel distinto en el ecosistema de las devoluciones de cargo, y entender sus responsabilidades ayuda a los comerciantes a navegar el proceso de manera más efectiva. El titular de la tarjeta inicia la disputa según su percepción de la transacción, pero no controla directamente la investigación. El banco emisor actúa como investigador principal y árbitro, revisando pruebas de ambas partes para determinar la verdad. El banco adquirente del comerciante actúa como intermediario, defendiendo los intereses del comerciante y facilitando la comunicación con el banco emisor. Las redes de tarjetas establecen las reglas del juego, definen los motivos y proporcionan la infraestructura para la resolución de disputas.

Motivos comunes por los que ocurren devoluciones de cargo

Las devoluciones de cargo ocurren por varias razones, y entender las causas ayuda a los comerciantes a aplicar estrategias de prevención específicas. Las categorías más comunes incluyen:

Fraude y transacciones no autorizadas representan aproximadamente el 30-40% de todas las devoluciones de cargo. Sucede cuando alguien usa una tarjeta o información de cuenta robada para hacer una compra sin la autorización del titular. Estas devoluciones de cargo por fraude son mecanismos legítimos de protección al consumidor, pero cada vez se abusa más de ellas mediante “fraude amistoso”, donde los propios clientes alegan falsamente desconocimiento de cargos.

Producto no recibido es una de las razones más frecuentes, representando cerca del 20-25% de las disputas. Los clientes presentan estas devoluciones cuando creen que han pagado por un producto o servicio que nunca llegó. Puede deberse a fallos reales en el envío, paquetes perdidos o clientes que simplemente afirman no haber recibido el artículo cuando en realidad sí lo recibieron.

Producto no conforme a lo descrito ocurre cuando los clientes reciben un producto que difiere notablemente de lo anunciado o prometido, como color, talla, calidad o funcionalidad incorrecta. Esta categoría representa aproximadamente el 15-20% de las devoluciones y suele prevenirse con descripciones precisas y fotos de calidad.

Errores de facturación y cargos duplicados representan alrededor del 10-15% de los casos. Incluyen cobros dobles accidentales, importes incorrectos, cargos después de cancelar suscripciones o errores de facturación por fallos técnicos. Suelen ser errores del comerciante que pueden minimizarse con un procesamiento cuidadoso y prácticas de facturación claras.

Calidad del servicio e insatisfacción supone cerca del 10% de las devoluciones, cuando los clientes están descontentos con la calidad del servicio o sienten que no cumplió sus expectativas. Es especialmente común en negocios de servicios y suscripciones.

Tarifas de devolución de cargo e impacto financiero

El impacto financiero de las devoluciones de cargo va mucho más allá del importe perdido en la transacción. Cuando ocurre una devolución, los comerciantes enfrentan múltiples costes que agravan el daño en sus resultados. La tarifa inicial suele oscilar entre $20 y $100 por incidente, dependiendo de la red de tarjetas y el banco adquirente. Sin embargo, este es solo el principio.

Si el comerciante decide disputar la devolución mediante representación, puede enfrentar tarifas adicionales, que pueden igualar o superar la tarifa inicial. Las tarifas de recuperación de información, cobradas cuando el banco solicita documentación sobre una transacción, suelen estar entre $5 y $25 por solicitud. Para los comerciantes que pierden varias devoluciones o superan ciertos umbrales, los costes se disparan. Si la tasa de devoluciones supera el 1% de las transacciones totales, pueden ser incluidos en un programa de monitoreo, lo que implica tasas más altas y mayor escrutinio. En casos extremos, tasas superiores al 2-3% pueden llevar a la cancelación de la cuenta de comerciante.

Más allá de las tarifas directas, los comerciantes pierden los ingresos de la transacción original, el coste de los bienes enviados o servicios prestados y cualquier gasto de marketing para captar ese cliente. En productos o servicios digitales, la pérdida es ingreso puro, sin recuperación de bienes. Además, los costes operativos de gestionar devoluciones—tiempo del personal recogiendo pruebas, comunicándose con bancos y gestionando disputas—suman rápidamente. Un estudio de Mastercard estimó los costes operativos por gestionar devoluciones entre $15 y $70 por disputa, sin contar las tarifas directas.

Devoluciones de cargo vs. reembolsos: entendiendo la diferencia

Aunque tanto devoluciones de cargo como reembolsos terminan devolviendo dinero al cliente, son procesos fundamentalmente diferentes y con implicaciones muy distintas para los comerciantes. Un reembolso es una acción voluntaria iniciada por el comerciante para devolver fondos al cliente, normalmente tras una solicitud o queja. El comerciante controla el proceso, decide cuándo procesarlo y a menudo puede recuperar los bienes o evitar mayores pérdidas. Los reembolsos suelen completarse en 3 a 7 días hábiles y no generan tarifas adicionales más allá de los costes estándar de procesamiento.

Por el contrario, una devolución de cargo es una acción involuntaria iniciada por el banco del cliente sin el consentimiento del comerciante. El banco toma el control, investiga la reclamación y decide unilateralmente si revierte la transacción. Las devoluciones pueden tardar entre 30 y 120 días en resolverse, durante los cuales los fondos del comerciante son retenidos o retirados. Además, generan tarifas significativas sin importar el resultado, y aunque el comerciante gane la disputa, la tarifa rara vez se reembolsa. Desde el punto de vista del comerciante, siempre es preferible un reembolso a una devolución de cargo porque evita tarifas, resuelve el problema más rápido y mantiene mejores relaciones con el cliente.

Estrategias comprobadas para prevenir devoluciones de cargo

Prevenir devoluciones de cargo es mucho más rentable que combatirlas después de que ocurren. Los comerciantes pueden aplicar diversas estrategias para reducir la tasa de devoluciones y proteger sus ingresos. Las más efectivas incluyen:

Comunicación clara y facturación transparente como base de la prevención. Asegúrate de que el nombre de tu negocio aparezca de forma clara y reconocible en los estados de cuenta de tus clientes—si no reconocen el cargo, es más probable que lo disputen. Ofrece descripciones detalladas de productos con imágenes de calidad, precios claros y condiciones transparentes. Establece expectativas realistas sobre tiempos de entrega, calidad y alcance del servicio. Cuando los clientes saben exactamente por qué y qué están pagando, las disputas se reducen.

Atención al cliente robusta es una de las herramientas más efectivas para prevenir devoluciones de cargo. Facilita múltiples canales de contacto—correo electrónico, teléfono, chat en vivo y redes sociales. Responde rápido, idealmente en 24 horas. Muchas devoluciones ocurren porque los clientes, frustrados por no poder contactar al comerciante, recurren al banco. Al brindar excelente atención y resolver problemas directamente, previenes devoluciones. Implementa una política de reembolso justa y transparente que los clientes puedan encontrar fácilmente y cumple siempre con reembolsos legítimos de forma rápida.

Herramientas y tecnologías de prevención de fraude ayudan a identificar y evitar transacciones fraudulentas antes de que deriven en devoluciones. Utiliza el Servicio de Verificación de Dirección (AVS) para comprobar que la dirección de facturación coincida con la del emisor. Usa la verificación de CVV y la autenticación 3D Secure para añadir capas extra de seguridad. Considera software de detección de fraudes que analice patrones y marque actividad sospechosa. Estas herramientas reducen el fraude real y aportan pruebas de que tomaste precauciones, lo que te ayuda a ganar disputas si ocurren devoluciones.

Cumplimiento y seguimiento rápido de pedidos reduce directamente las devoluciones por “producto no recibido”. Procesa y envía los pedidos rápidamente. Proporciona números de seguimiento y actualizaciones regulares sobre el estado del envío. Usa transportistas confiables y, para artículos de alto valor, considera requerir confirmación de entrega. Cuando los clientes pueden hacer seguimiento y saben cuándo recibirán su pedido, es menos probable que inicien devoluciones por no recepción.

Documentación y registro son clave para ganar devoluciones cuando ocurren. Mantén registros detallados de todas las interacciones con clientes: correos electrónicos, chats, notas de llamadas. Guarda copias de confirmaciones de pedidos, facturas y descripciones de productos tal como se mostraban en el momento de la compra. Conserva pruebas de entrega, números de seguimiento y confirmaciones. Documenta cualquier comunicación sobre la satisfacción del cliente. Esta documentación resulta invaluable si necesitas disputar una devolución.

Motivos de devolución de cargo explicados

Las redes de tarjetas usan códigos estandarizados para categorizar las devoluciones, y entenderlos ayuda a los comerciantes a anticipar y abordar posibles problemas. Diferentes redes usan distintos códigos, pero suelen agruparse así:

Códigos de fraude indican que el titular alega que la transacción fue no autorizada o fraudulenta. Requieren pruebas sólidas de autorización, como recibos firmados o comunicaciones confirmando la compra.

Códigos de autorización se refieren a problemas de autorización como que el cliente no autorizó el importe o la transacción superó su límite. Requieren pruebas de que el cliente autorizó ese monto.

Códigos de error de procesamiento señalan errores como cargos duplicados, importes incorrectos o fallos técnicos. Suelen resolverse con pruebas del procesamiento correcto o documentación de cómo se corrigió el error.

Códigos de disputa del consumidor cubren casos como producto no recibido, no conforme o problemas de servicio. Requieren pruebas de que el producto fue entregado según lo descrito o que el servicio se prestó como prometido.

Códigos de error en punto de interacción (POI) relacionados con transacciones físicas, como fallos en lectores de chip o banda magnética. Son menos frecuentes en ventas online pero importantes en negocios físicos.

Saber qué código aplica a tu devolución te ayuda a reunir las pruebas más relevantes para disputar la reclamación eficazmente.

Cómo ayuda PostAffiliatePro a prevenir devoluciones de cargo

PostAffiliatePro es la plataforma líder en gestión de afiliados para comerciantes que buscan minimizar devoluciones de cargo y proteger sus ingresos. A diferencia de procesadores de pago genéricos, PostAffiliatePro ofrece herramientas específicas para prevenir disputas antes de que ocurran y gestionar relaciones con afiliados que reducen fraudes y devoluciones.

El sistema avanzado de detección de fraudes de PostAffiliatePro analiza patrones de transacción en tiempo real, identificando actividades sospechosas que podrían derivar en devoluciones. La plataforma rastrea el comportamiento del cliente, marca transacciones inusuales y ayuda a los comerciantes a distinguir entre compras legítimas y posibles fraudes. Al detectar fraudes tempranamente, los comerciantes previenen devoluciones, ahorrando dinero y recursos.

La capacidad de monitoreo y reporte detallado de transacciones brinda a los comerciantes visibilidad total sobre su ecosistema de pagos. Puedes rastrear qué afiliados generan tráfico de calidad y cuáles están asociados a tasas altas de devoluciones. Esta información permite optimizar relaciones, eliminando afiliados problemáticos. La auditoría completa de PostAffiliatePro aporta documentación para demostrar la legitimidad de transacciones, prueba invaluable para disputar devoluciones.

PostAffiliatePro también gestiona eficazmente comunicaciones y documentación con clientes. La plataforma mantiene registros detallados de todas las interacciones, actividades de afiliados y detalles de transacciones. Esta documentación es crítica en una disputa, ayudando a demostrar que la transacción era legítima y autorizada. Además, la integración con grandes procesadores de pago garantiza comunicación fluida y resolución más rápida de disputas.

Para comerciantes en sectores de alto riesgo o con gran volumen de transacciones, el enfoque proactivo de PostAffiliatePro en prevención de devoluciones es invaluable. Ayuda a mantener un estado saludable de cuenta evitando sanciones y restricciones por altas tasas de disputas. Al combinar prevención avanzada de fraudes, documentación detallada y monitoreo integral, PostAffiliatePro permite aceptar pagos con confianza y proteger los ingresos frente a devoluciones.

Puntos clave

Entender cómo funcionan las devoluciones de cargo es esencial para proteger tu negocio y mantener una cuenta de comerciante saludable. El proceso implica varias etapas, desde la disputa inicial hasta la resolución final, y puede tomar entre 30 y 120 días. Las devoluciones cuestan mucho más que el importe de la transacción: incluyen tarifas, costes operativos y pueden dañar tu estatus como comerciante. Aplicando estrategias de prevención como comunicación clara, excelente atención, herramientas antifraude y rápido cumplimiento de pedidos, puedes reducir significativamente la tasa de devoluciones. Cuando ocurran, responder rápido y con pruebas sólidas es clave para ganar disputas. Plataformas como PostAffiliatePro ofrecen las herramientas y documentación necesarias para prevenir devoluciones y ganar disputas, convirtiéndose en esenciales para quienes buscan proteger sus ingresos y el éxito a largo plazo del negocio.

Protege tu negocio de las devoluciones de cargo con PostAffiliatePro

Las avanzadas herramientas de prevención de fraudes y monitoreo de transacciones de PostAffiliatePro te ayudan a identificar y evitar devoluciones de cargo antes de que ocurran. Reduce las tasas de disputas, protege tus ingresos y mantén relaciones saludables con los comerciantes gracias a nuestra completa plataforma de gestión de afiliados.

¿Cuánto tiempo tarda una devolución de cargo? Guía completa de plazos y procesos

Conozca el cronograma completo de las devoluciones de cargo desde la iniciación de la disputa hasta la resolución final. Comprenda el proceso de 30 a 90 días, l...

Post Affiliate Pro maneja automáticamente los reembolsos y contracargos ajustando las comisiones de afiliados en consecuencia. Protege tu negocio de pagar comis...

7 min de lectura

Transactions

Commissions

+4

¡Estarás en buenas manos!

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.