Aprende cómo funcionan los procesadores de pago, su papel en las transacciones, medidas de seguridad, costos y cómo elegir el adecuado para tu negocio.

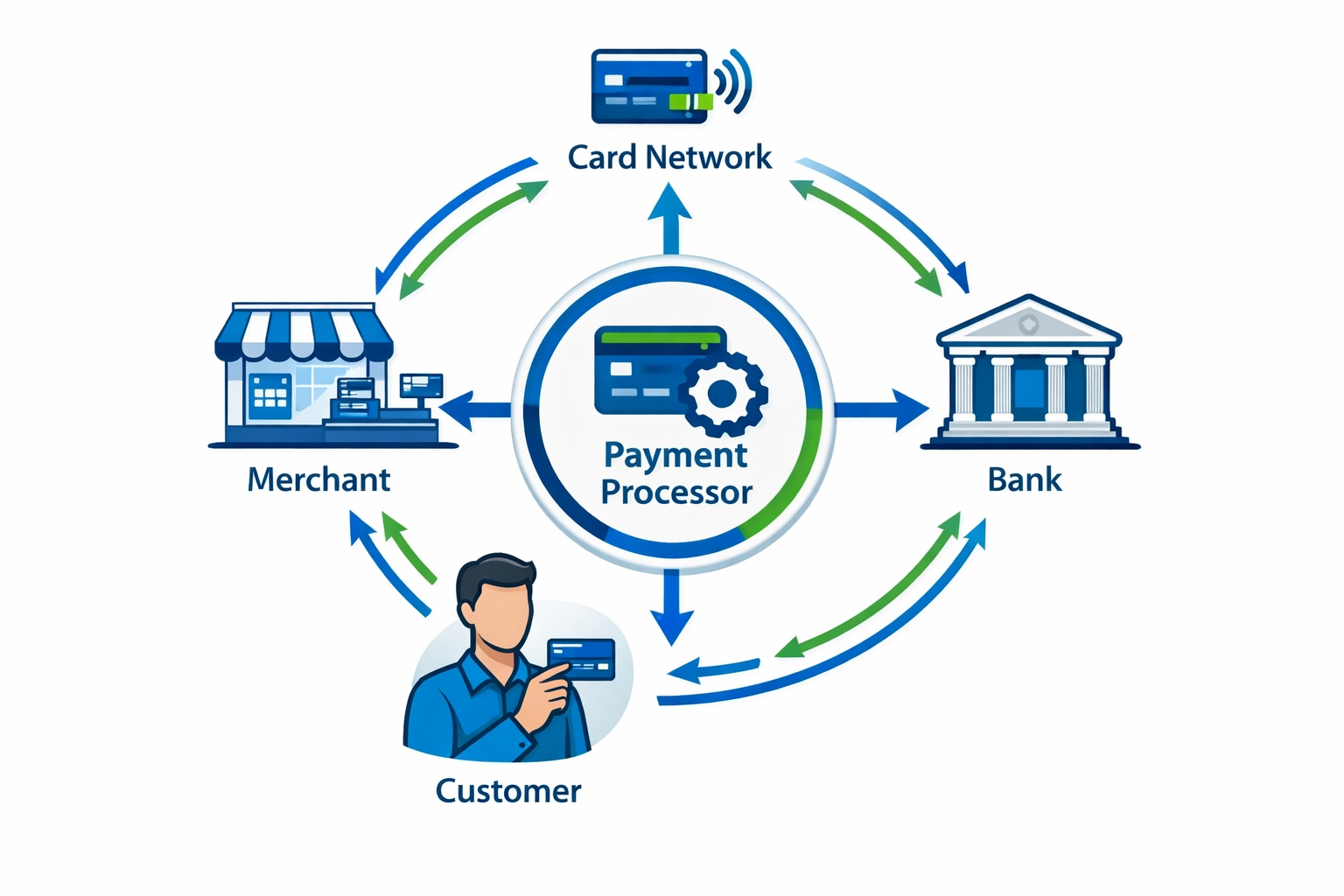

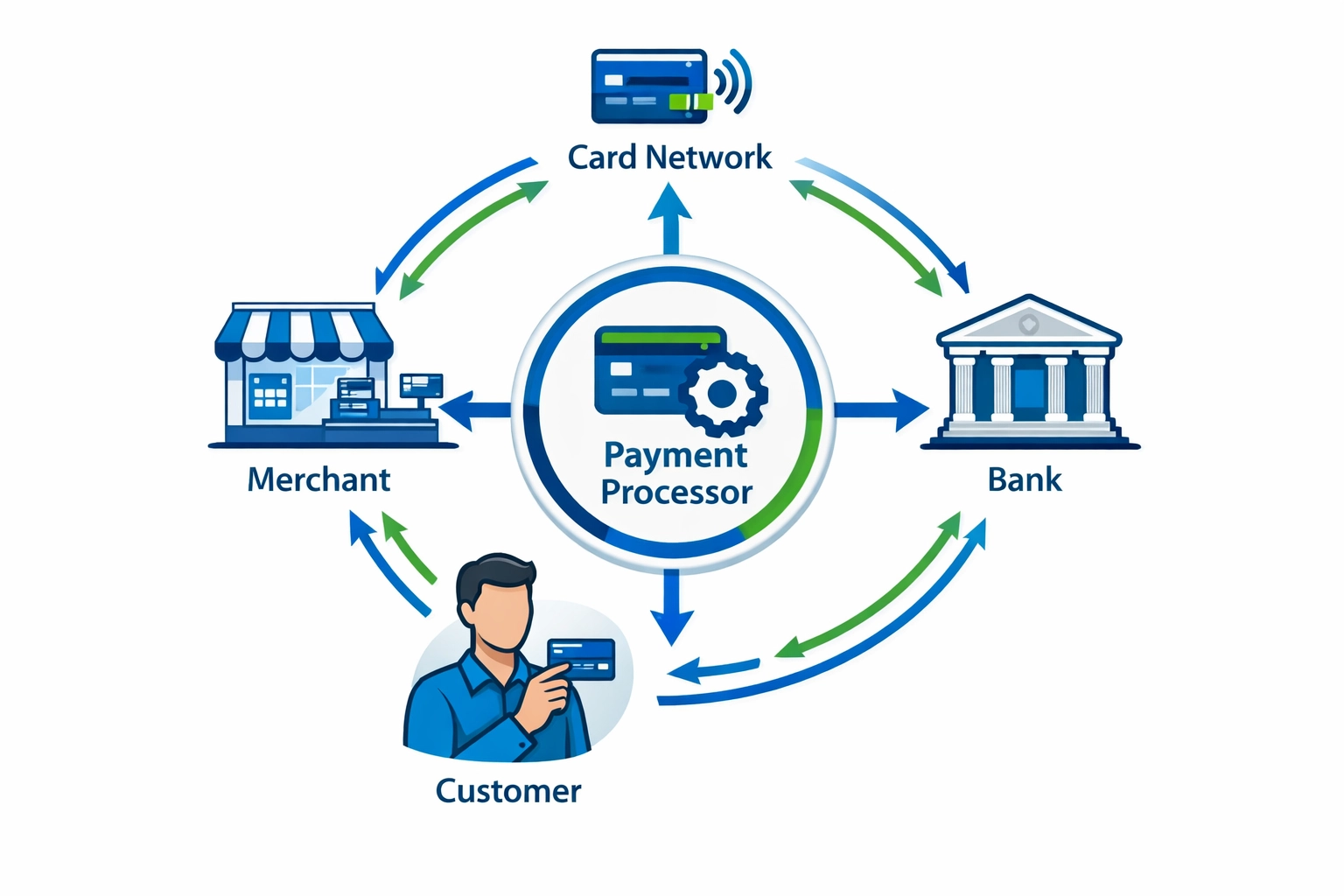

Los procesadores de pago son empresas especializadas de servicios financieros que actúan como intermediarios esenciales entre los comercios y las instituciones financieras, permitiendo transacciones electrónicas seguras y eficientes. Cuando un cliente realiza una compra usando tarjeta de crédito, débito o billetera digital, el procesador de pago se encarga del complejo trabajo tras bambalinas: enrutar los datos de la transacción, verificar fondos y transferir el dinero desde la cuenta bancaria del cliente a la cuenta del comercio. Estas compañías procesan miles de millones de transacciones a diario en todo el mundo, y los principales procesadores como Stripe, Square y Adyen gestionan más de 1 billón de dólares en volumen anual de transacciones. Sin los procesadores de pago, el comercio moderno tal como lo conocemos sería imposible—son el pilar invisible que hace posible cada compra en línea, pago con tarjeta en tienda y pago digital.

Principales Actores en el Ecosistema del Procesamiento de Pagos

El ecosistema del procesamiento de pagos involucra múltiples participantes especializados, cada uno desempeñando un papel fundamental para asegurar que las transacciones fluyan de manera fluida y segura. Comprender estos actores ayuda a los comercios a apreciar la complejidad del procesamiento de pagos y por qué cada entidad es necesaria para una solución completa.

Actor

Papel

Responsabilidad

Cliente

Inicia la transacción

Proporciona información de pago y fondos

Comercio

Vende productos/servicios

Acepta pagos y despacha pedidos

Procesador de Pago

Enruta los datos de la transacción

Transmite información entre todas las partes de forma segura

Pasarela de Pago

Captura los datos de pago

Encripta y transmite de forma segura la información de la tarjeta

Redes de Tarjetas

Establecen reglas y estándares

Visa, Mastercard, Amex mantienen los sistemas de transacciones

Banco Emisor

Emite la tarjeta del cliente

Aprueba/declina transacciones, custodia fondos del cliente

Banco Adquirente

Administra la cuenta del comercio

Recibe fondos y los deposita en la cuenta del comercio

Cada una de estas entidades trabaja en conjunto, creando un sistema de relevos donde la información de pago fluye desde el cliente a través de los sistemas del comercio, cruza las redes de tarjetas, llega al banco emisor para su aprobación y finalmente regresa por el banco adquirente a la cuenta del comercio. Este esfuerzo coordinado asegura que las transacciones sean autorizadas, verificadas y liquidadas correctamente, manteniendo la seguridad durante todo el proceso.

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

Flujo de Trabajo Paso a Paso en el Procesamiento de Pagos

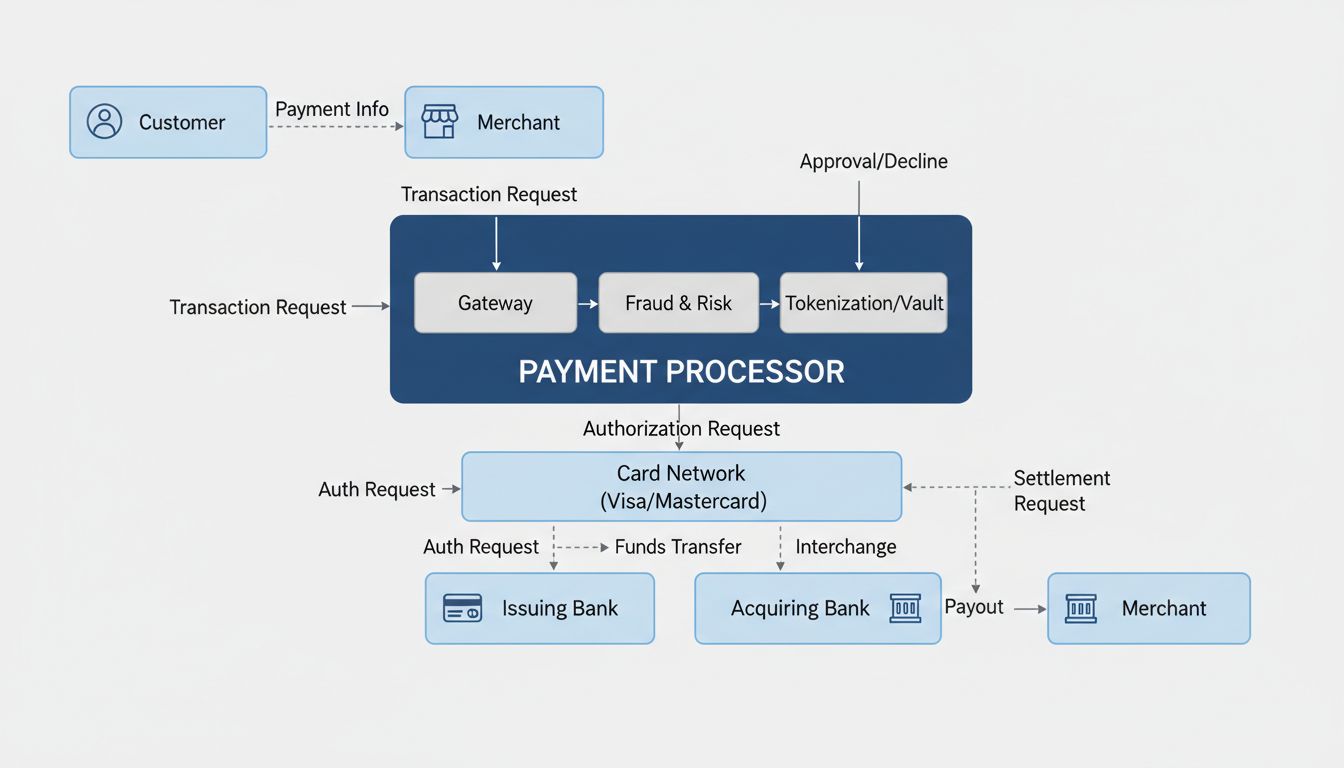

El flujo de trabajo del procesamiento de pagos sigue una secuencia precisa de pasos que normalmente se completan en apenas 2-3 segundos para la autorización, aunque la liquidación toma más tiempo. Así es como una transacción típica fluye a través del sistema:

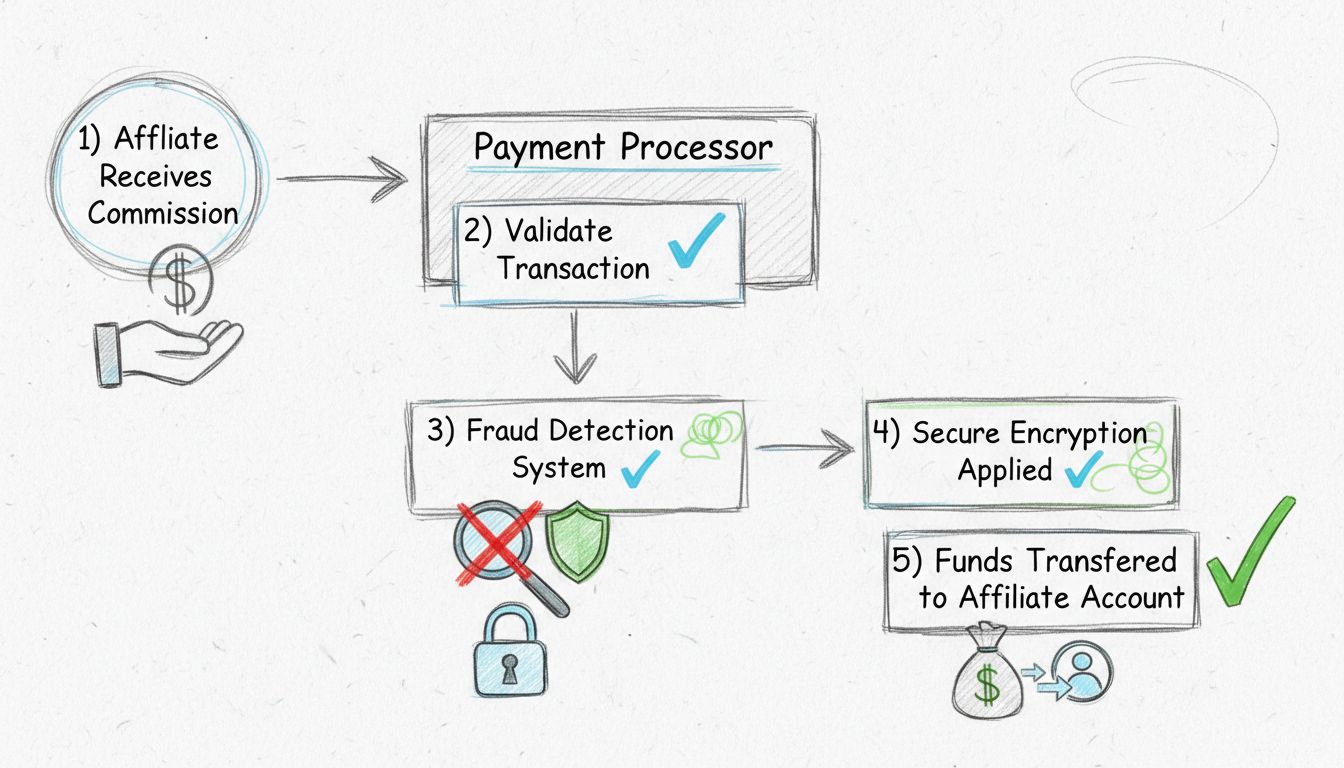

Inicio de Autorización - Cuando el cliente presenta su información de pago (deslizando, acercando o ingresando los datos de la tarjeta en línea), el sistema del comercio captura estos datos y los envía al procesador de pago a través de una pasarela segura. La pasarela encripta toda la información sensible para protegerla durante la transmisión.

Validación de la Transacción - El procesador de pago reenvía los detalles de la transacción encriptada a la red de tarjetas correspondiente (Visa, Mastercard, etc.), que a su vez la dirige al banco emisor del cliente. El banco emisor realiza comprobaciones críticas: ¿La tarjeta está activa? ¿Hay fondos suficientes? ¿La transacción coincide con los patrones habituales del titular? ¿Son correctos los códigos de seguridad y la dirección de facturación?

Respuesta de Autorización - En segundos, el banco emisor envía un mensaje de aprobación o rechazo de vuelta a través de la red de tarjetas al procesador y al comercio. Si se aprueba, se genera un código de autorización como prueba de la transacción. Si es rechazada, se incluye un código de motivo (fondos insuficientes, sospecha de fraude, etc.).

Proceso de Liquidación - La autorización no transfiere los fondos de inmediato. Más bien, reserva esos fondos en la cuenta del cliente. Al final del día, el sistema del comercio agrupa todas las transacciones aprobadas y las envía al procesador para liquidación. El procesador las reenvía a las redes de tarjetas, que se comunican con los bancos emisores para finalizar las transferencias.

Depósito de Fondos - Una vez completada la liquidación, los fondos se mueven desde los bancos emisores, pasando por las redes de tarjetas y el procesador, hasta el banco adquirente del comercio, que deposita el dinero en la cuenta comercial. Dependiendo del procesador y el nivel de servicio, esto suele tardar entre 1 y 3 días hábiles, aunque algunos ofrecen fondos al día siguiente o el mismo día por una tarifa adicional.

Procesador de Pagos vs. Adquirente: Entendiendo la Diferencia

Aunque los procesadores de pago y los adquirentes trabajan estrechamente, cumplen funciones distintas en el ecosistema de pagos. Muchos comercios confunden estos dos roles, pero entender las diferencias es crucial para elegir a los socios adecuados.

Aspecto

Procesador de Pago

Adquirente

Función Principal

Enruta los datos de la transacción de forma segura

Establece y mantiene cuentas de comercio

Relación con el Comercio

Frecuentemente indirecta; puede operar a través del adquirente

Relación directa; asume el riesgo del comercio

Gestión de Riesgo

Enfocado en la seguridad de la transacción y prevención de fraude

Evalúa la solvencia del comercio y asume el riesgo de fraude

Gestión de Datos

Transmite y encripta la información de pago

Almacena los datos de la cuenta comercial y de liquidación

Liquidación

Coordina el proceso de liquidación

Recibe los fondos y los deposita en la cuenta comercial

Los procesadores de pago se centran principalmente en los aspectos técnicos del procesamiento de transacciones, asegurando que los datos fluyan de manera segura y eficiente entre todas las partes. Implementan encriptación, tokenización y detección de fraude para proteger la información. Los adquirentes, en cambio, son instituciones financieras licenciadas que gestionan la relación comercial. Evalúan el riesgo, administran cuentas, gestionan contracargos y mantienen la cuenta de liquidación. Muchos proveedores modernos como PostAffiliatePro integran ambas funciones, simplificando la experiencia del comercio al ofrecer un único punto de contacto para todas las necesidades de pago.

Los procesadores de pago implementan múltiples capas de seguridad para proteger la información sensible del titular de la tarjeta y prevenir el fraude. Estas medidas no son opcionales—son obligatorias por ley y estándar de la industria.

Cumplimiento PCI DSS - El Estándar de Seguridad de Datos para la Industria de Tarjetas de Pago (PCI DSS) es un marco de seguridad obligatorio que todos los procesadores deben cumplir. Requiere encriptación de los datos del titular, pruebas de seguridad regulares, controles de acceso y monitoreo integral. Los procesadores con certificación PCI Nivel 1 se someten a auditorías anuales por expertos para garantizar el cumplimiento de más de 300 requisitos de seguridad.

Encriptación y Tokenización - Los procesadores de pago usan encriptación para convertir los datos sensibles en código ilegible durante la transmisión, asegurando que, aunque se intercepten los datos, no puedan ser utilizados. La tokenización va más allá reemplazando los números reales de la tarjeta por cadenas aleatorias para el almacenamiento, de modo que los comercios nunca almacenen los datos reales en sus sistemas.

Sistemas de Detección de Fraude - Los procesadores modernos emplean inteligencia artificial y aprendizaje automático para detectar patrones sospechosos en tiempo real. Estos sistemas identifican compras inusuales, transacciones desde ubicaciones de alto riesgo y otras anomalías que pueden indicar fraude, permitiendo rechazar transacciones antes de completarse.

Gestión de Contracargos - Cuando los clientes disputan transacciones con sus bancos, los procesadores ayudan a los comercios a responder proporcionando herramientas para rastrear disputas, reunir evidencias y presentar respuestas sólidas. Esta protección es clave porque los contracargos pueden causar importantes pérdidas financieras y dañar la reputación del comercio.

Costos y Modelos de Tarifas en el Procesamiento de Pagos

Cada transacción procesada involucra múltiples comisiones que se reparten entre las distintas partes. Comprender estos costos ayuda a los comercios a evaluar diferentes procesadores y negociar mejores tarifas.

Tipo de Tarifa

Descripción

Quién la Recibe

Comisiones de Intercambio

Costo base fijado por las redes de tarjetas por procesar

Banco emisor

Cuotas de Evaluación

Tarifas de mantenimiento y operación de la red

Redes de tarjetas (Visa, Mastercard, etc.)

Margen del Procesador

Beneficio del procesador de pago

Procesador de pago

Cuotas Mensuales

Mantenimiento y servicio de cuentas

Procesador de pago

Cuotas PCI

Costo de mantener seguridad y cumplimiento

Procesador de pago

Comisiones por Contracargo

Tarifa por gestionar disputas

Procesador de pago

Los procesadores suelen ofrecer tres modelos principales de tarifas. Intercambio más margen suma un cargo fijo al costo base de las redes de tarjetas, brindando transparencia sobre lo que realmente pagas. Tarifa plana cobra el mismo porcentaje en todas las transacciones, facilitando la previsión pero pudiendo ser más caro para tarjetas premium. Tarifas por niveles clasifica las transacciones en categorías (calificadas, medio calificadas y no calificadas) con diferentes tasas, ofreciendo un punto medio pero menos transparencia. La opción más rentable depende de tu volumen, tipo de tarjeta y modelo de negocio. Los comercios con alto volumen suelen beneficiarse del modelo de intercambio más margen, mientras que los pequeños pueden preferir la simplicidad de la tarifa plana.

Cómo Elegir el Procesador de Pagos Adecuado

Elegir un procesador de pagos es una decisión importante que afecta las operaciones, costos y experiencia del cliente. Varios factores clave deben guiar tu elección para asegurar que el procesador pueda crecer junto a tu negocio.

Las capacidades de integración son fundamentales—tu procesador debe conectarse fácilmente con tus sistemas existentes como POS, plataforma de e-commerce, software contable y herramientas de inventario. Las funciones de seguridad deben ser completas, incluyendo cumplimiento PCI DSS, encriptación, tokenización y herramientas de prevención de fraude. El precio competitivo importa, pero enfócate en el costo total y no solo en las tarifas anunciadas; compara todas las comisiones, incluyendo cargos mensuales, por contracargo y por cumplimiento PCI. El soporte al cliente debe ser ágil y experto, disponible por varios canales cuando lo necesites. La escalabilidad garantiza que el procesador pueda manejar tu crecimiento sin requerir un cambio total de sistema. Soluciones como PostAffiliatePro integran el procesamiento de pagos y la gestión de afiliados, permitiendo pagar comisiones, rastrear pagos y administrar afiliados desde una sola plataforma—eliminando la necesidad de gestionar múltiples proveedores.

Métodos de Pago y Tendencias Modernas

El panorama de pagos evoluciona rápidamente, con nuevas tecnologías y métodos surgiendo constantemente. Los procesadores deben soportar esta diversidad para satisfacer expectativas y captar todas las ventas posibles.

Billeteras Digitales - Apple Pay, Google Pay y servicios similares representan más del 50% de las transacciones globales de e-commerce. Estos métodos sin contacto ofrecen conveniencia y seguridad, y los procesadores modernos deben soportarlos de manera fluida.

Compra Ahora, Paga Después (BNPL) - Servicios como Klarna y Afterpay crecen rápidamente, especialmente entre consumidores jóvenes. Los procesadores integran cada vez más opciones BNPL para que los comercios puedan acceder a este método en auge.

Pagos en Tiempo Real - Redes como RTP en EE.UU. y UPI en India permiten liquidación instantánea, saltando los rieles de tarjetas tradicionales. Los procesadores innovadores ya adoptan estos métodos más rápidos.

Procesamiento de Pagos Móviles - Sistemas POS móviles y lectores permiten a los comercios aceptar pagos en cualquier lugar, no solo en ubicaciones fijas. Esta flexibilidad es esencial para minoristas, restaurantes y servicios.

Criptomonedas y Pagos Tokenizados - Aunque aún emergentes, las stablecoins y los depósitos tokenizados están siendo pilotados por grandes redes como posibles rieles de liquidación futuros, ofreciendo nuevas posibilidades globales.

El futuro del procesamiento de pagos pertenece a los proveedores que se adaptan rápidamente a estos cambios sin sacrificar seguridad y cumplimiento. Los comercios deben elegir procesadores que inviertan activamente en nuevas tecnologías y estén comprometidos con soportar métodos de pago emergentes a medida que ganan adopción.

Preguntas frecuentes

Una pasarela de pago es la tecnología que captura y encripta de forma segura los datos de la tarjeta antes de enviarlos al procesador. Un procesador de pagos gestiona la autorización y liquidación de las transacciones, transmitiendo los datos entre comerciantes, redes de tarjetas y bancos. La mayoría de los negocios en línea necesitan ambos servicios, aunque a menudo vienen integrados por los proveedores de servicios de pago.

La autorización de la transacción suele tardar 2-3 segundos, durante los cuales el procesador verifica los fondos con el banco del cliente. Sin embargo, la liquidación—cuando los fondos realmente llegan a tu cuenta—toma de 1 a 3 días hábiles con el procesamiento estándar. Algunos procesadores ofrecen opciones más rápidas como fondos al día siguiente o el mismo día por una tarifa adicional.

PCI DSS (Estándar de Seguridad de Datos para la Industria de Tarjetas de Pago) es un marco de seguridad obligatorio que todos los procesadores de pagos deben cumplir para proteger los datos del titular de la tarjeta. Requiere encriptación, pruebas de seguridad regulares, controles de acceso y monitoreo. El incumplimiento puede resultar en fuertes multas y dañar la reputación de tu negocio.

Sí, los procesadores de pago modernos gestionan tarjetas de crédito, débito, billeteras digitales (Apple Pay, Google Pay), transferencias bancarias, cheques electrónicos y cada vez más servicios BNPL. Ofrecer múltiples métodos de pago aumenta la conversión y la satisfacción al permitir que los clientes paguen como prefieran.

Las comisiones de intercambio son el costo base que fijan las redes de tarjetas (Visa, Mastercard, etc.) por procesar transacciones con tarjeta. Estas comisiones van al banco emisor y suelen ser del 1-3% del monto de la transacción. Las redes de tarjetas establecen estas tarifas, no los procesadores individuales, aunque los procesadores añaden su propio margen encima.

Los procesadores de pago utilizan múltiples métodos de prevención de fraude, incluyendo encriptación, tokenización, monitoreo de transacciones en tiempo real, detección de anomalías basada en IA, verificación de dirección, comprobación de CVV y autenticación 3D Secure. Estas herramientas trabajan juntas para identificar patrones sospechosos y rechazar transacciones potencialmente fraudulentas antes de que se completen.

Factores clave incluyen precios competitivos (compara el costo total, no solo las tarifas), integración con tus sistemas existentes, funciones de seguridad completas, soporte al cliente ágil, escalabilidad para crecer y compatibilidad con los métodos de pago preferidos por tus clientes. También considera si el procesador ofrece funciones adicionales como analítica, facturación recurrente o gestión de afiliados.

Sí, los procesadores de pago están fuertemente regulados. Deben cumplir con los estándares de seguridad PCI DSS, leyes contra el lavado de dinero (AML), requisitos de Conozca a Su Cliente (KYC) y diversas normativas según su jurisdicción. Los procesadores de confianza se someten a auditorías regulares y mantienen certificaciones para demostrar el cumplimiento.

Optimiza los Pagos a Afiliados con PostAffiliatePro

Gestiona los pagos a afiliados de forma eficiente con nuestra solución integrada de procesamiento de pagos. Automatiza los pagos, rastrea transacciones, garantiza el cumplimiento y haz crecer tu programa de afiliados—todo en una potente plataforma.

¿Qué son los procesadores de pago? Guía completa para redes de afiliados

Aprende qué son los procesadores de pago, cómo funcionan y por qué son esenciales para los pagos a afiliados. Entiende el ecosistema de pagos y la selección de ...

¿Por qué deberían los negocios de afiliados usar procesadores de pago?

Descubre por qué los procesadores de pago son esenciales para los negocios de afiliados. Conoce los beneficios de seguridad, automatización, cumplimiento y gest...

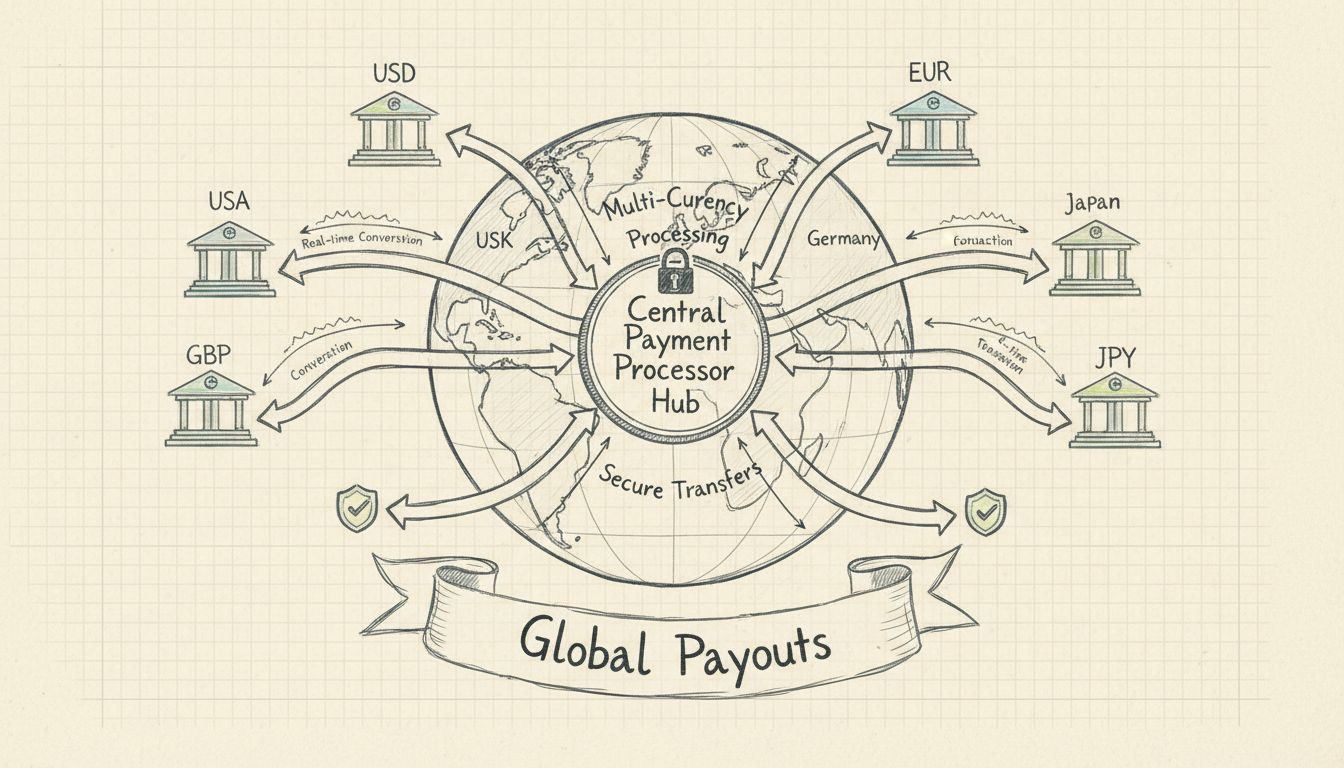

¿Cómo ayudan los procesadores de pagos con los pagos internacionales a afiliados?

Descubre cómo los procesadores de pagos simplifican los pagos internacionales a afiliados con soporte multimoneda, conversiones automáticas y transferencias glo...

14 min de lectura

¡Estarás en buenas manos!

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.