¿Cómo afecta la gestión de riesgos a la valoración de la empresa?

Descubra cómo una gestión de riesgos eficaz impacta directamente en la valoración de la empresa y aumenta su valor. Aprenda por qué los inversores pagan precios...

11 min de lectura

Descubre cómo una gestión de riesgos efectiva impacta directamente en la valoración empresarial.

El riesgo afecta directamente cuánto vale una empresa. La relación entre riesgo y valoración es sencilla: un mayor riesgo percibido conduce a múltiplos de valoración más bajos, mientras que un menor riesgo puede aumentar significativamente el valor de mercado de una compañía. Cuando los compradores evalúan un negocio, consideran dos factores críticos: los flujos de caja proyectados y los riesgos asociados a la consecución de esos flujos. Si el riesgo parece elevado, ya sea por volatilidad del mercado, desafíos operativos o inestabilidad financiera, la valoración disminuye proporcionalmente. Comprender esta dinámica es esencial para cualquier propietario que quiera maximizar el valor de su empresa durante una venta, adquisición o ronda de inversión.

Entender los riesgos específicos que afectan tu negocio es crucial para proteger y aumentar su valor. Generalmente, los riesgos empresariales se dividen en tres categorías principales: riesgo de mercado, riesgo operativo y riesgo financiero. Cada tipo influye de manera diferente en la valoración y requiere estrategias de gestión distintas. El riesgo de mercado proviene de factores externos fuera de tu control, el operativo surge de procesos y ejecución internos, y el financiero se relaciona con la gestión del flujo de caja y la estructura de capital. Según investigaciones de Clearly Acquired y AuditBoard, las empresas que gestionan activamente estas tres categorías de riesgo pueden ver mejoras en valoración de hasta un 30% en comparación con sus pares de ingresos similares pero con perfiles de riesgo más altos. La clave está en identificar qué riesgos representan la mayor amenaza para tu negocio e implementar estrategias de mitigación enfocadas.

| Tipo de riesgo | Definición | Impacto en la valoración |

|---|---|---|

| Riesgo de mercado | Tendencias económicas externas, competencia, cambios en la industria, preferencias del consumidor, cambios regulatorios | Reduce los múltiplos entre un 10-15% en industrias muy reguladas o de rápido cambio; empresas tecnológicas pueden lograr múltiplos 30% mayores alineándose con tendencias favorables |

| Riesgo operativo | Fallos en procesos internos, problemas de personal, vulnerabilidades tecnológicas, interrupciones en la cadena de suministro, fallos de sistemas | El 32% de las empresas estadounidenses experimentaron interrupciones operativas; controles operativos deficientes pueden reducir la valoración entre un 20-40% según la gravedad |

| Riesgo financiero | Inestabilidad de flujo de caja, exceso de deuda, problemas de liquidez, estructura de capital deficiente, controles financieros inadecuados | Altas razones deuda-capital y flujo de caja inconsistente pueden reducir los múltiplos entre un 25-35%; el 77% de los pequeños empresarios se preocupa por la disponibilidad de fondos |

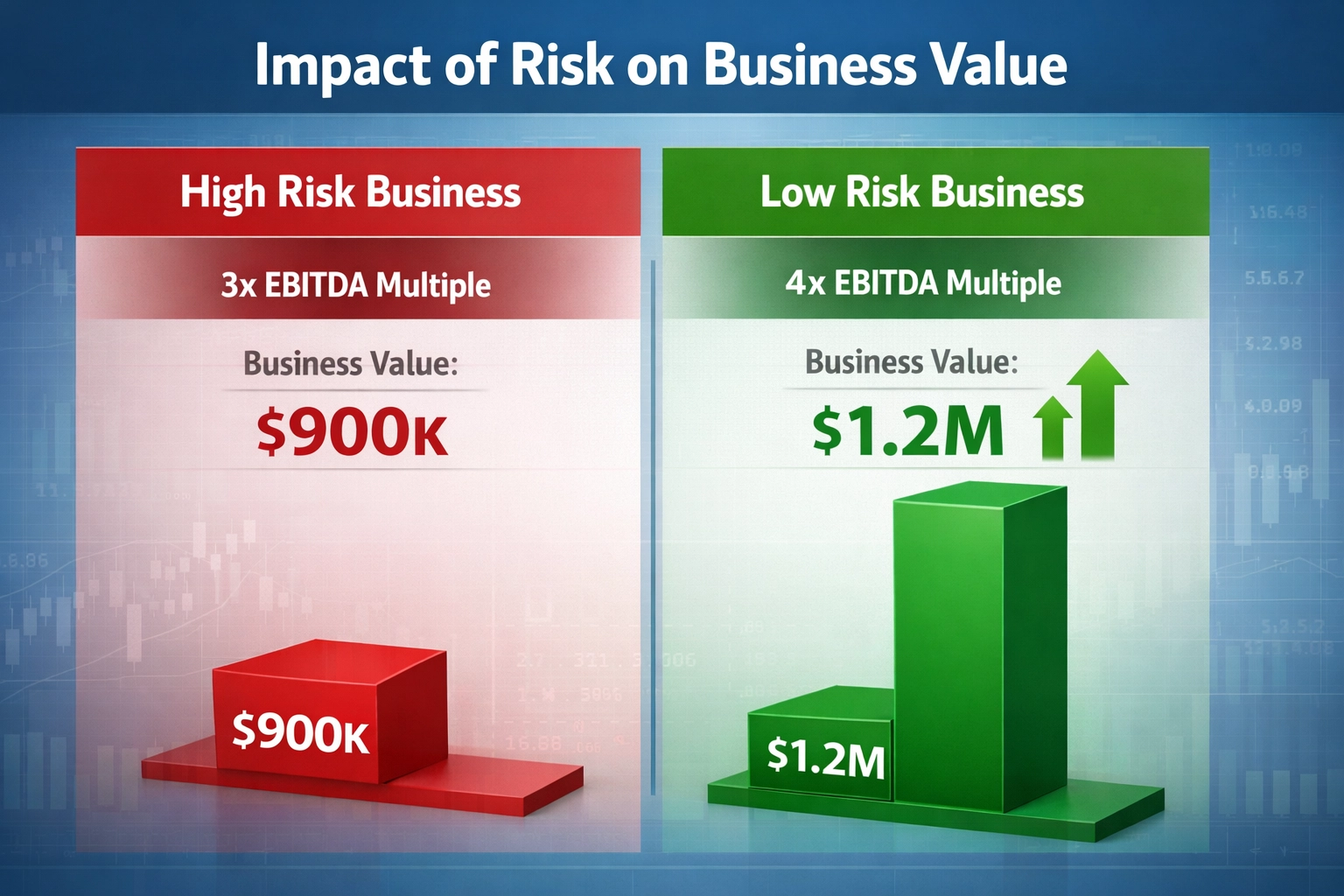

La conexión entre el riesgo y los múltiplos de valoración es matemática y directa: a mayor riesgo, múltiplos más bajos, lo que se traduce en una valoración general menor. Los compradores ajustan sus expectativas según el riesgo percibido, frecuentemente exigiendo mayores retornos para compensar la incertidumbre. Este ajuste impacta directamente en el precio dispuesto a pagar. Considera este ejemplo concreto: un negocio que genera $300,000 de beneficio anual podría valorarse en $1.2 millones usando un múltiplo de 4× si el comprador espera un 25% de retorno. Pero si el riesgo percibido aumenta y el comprador eleva su expectativa de retorno al 33%, el múltiplo baja a 3×, reduciendo la valoración a $900,000. Esa es una diferencia de $300,000 impulsada únicamente por la percepción del riesgo. Las primas por riesgo ilustran aún más esta relación: empresas con mínimo riesgo pueden ver primas entre cero y cinco por ciento, mientras que las de riesgo moderado caen en el rango del seis al diez por ciento. Los negocios de alto riesgo suelen superar el diez por ciento de prima, erosionando significativamente su valor de mercado. El riesgo específico de la empresa (CSR) es otro factor crítico; a medida que el CSR aumenta, el múltiplo de utilidades disminuye. Esta evaluación suele depender del análisis de factores únicos del negocio, ya que no existe una base de datos estandarizada para estos matices. Las implicaciones prácticas son sustanciales: una agencia creativa con $1.2 millones de ingresos anuales y un margen de beneficio del 35% (aproximadamente $420,000 de beneficio) podría valorarse inicialmente en 2.5× el beneficio, o $1.05 millones. Si la agencia centraliza la gestión de clientes, depende en exceso de pocos clientes y carece de sistemas documentados, su riesgo se percibe como alto. Sin embargo, al reducir el riesgo—delegando relaciones con clientes, diversificando ingresos para que ningún cliente represente más del 20% y documentando procesos—el múltiplo podría subir a 4× el beneficio, aumentando la valoración a $1.68 millones. Eso representa un incremento de $630,000 simplemente por abordar factores de riesgo.

La percepción del riesgo no solo influye en la valoración: moldea fundamentalmente las condiciones del trato y las opciones de financiamiento. Dos empresas con ingresos y márgenes de beneficio idénticos pueden venderse a precios dramáticamente diferentes según el riesgo que perciban los compradores. Cuando los compradores perciben un mayor riesgo, suelen exigir protecciones adicionales como períodos de escrow más largos, garantías extendidas, financiamiento por parte del vendedor o provisiones de earnout. Estas protecciones bajan efectivamente el precio de venta y complican las negociaciones. Los prestamistas también consideran el riesgo como un factor clave en su decisión. Las empresas más riesgosas suelen enfrentar condiciones de préstamo más estrictas, tasas de interés más altas o rechazos directos. Esto genera un efecto dominó: un riesgo percibido más alto no solo reduce los múltiplos de valoración, sino que también limita las opciones de financiamiento, dificultando que los compradores concreten la adquisición. Para pequeñas empresas, los desafíos son aún mayores. Los prestamistas suelen requerir garantías personales y colaterales, pero tienden a ofrecer mejores condiciones a negocios con procesos bien documentados, fuentes de ingresos diversificadas y liderazgo sólido. Además, los negocios con menor riesgo suelen superar la debida diligencia rápidamente, mientras que los más riesgosos enfrentan revisiones extensas, mayor escrutinio e incluso la posibilidad de que las negociaciones fracasen. En definitiva, la gestión de riesgos es esencial—aun si los beneficios de una empresa son sólidos, el riesgo descontrolado puede reducir su valoración, complicar transacciones y restringir las opciones de financiamiento.

Gestionar el riesgo no solo es cuestión de proteger tu negocio: es cuestión de aumentar su valor. Los propietarios que abordan activamente los riesgos están mejor posicionados para asegurar valoraciones más altas y negociar condiciones favorables. El primer paso en la gestión de riesgos es identificar dónde existen vulnerabilidades. Revisiones regulares de riesgos ayudan a descubrir estos problemas antes de que se agraven. Aquí tienes las estrategias clave para identificar y reducir riesgos:

Auditorías internas: Ofrecen una forma estructurada de examinar los registros financieros, el cumplimiento y los procesos operativos. Una auditoría puede revelar registros de inventario inconsistentes o fallos en el control de calidad que podrían llevar a errores costosos.

Análisis FODA: Al evaluar Fortalezas, Oportunidades, Debilidades y Amenazas, puedes identificar riesgos como la dependencia de un solo proveedor o tecnología obsoleta que limite el crecimiento.

Benchmarking sectorial: Comparar tu empresa con los estándares de la industria resalta áreas de riesgo elevado. Si tus costos operativos son significativamente superiores al promedio del sector, puede indicar ineficiencias que requieren atención inmediata.

Estrategias de diversificación: Ampliar fuentes de ingresos y bases de proveedores reduce la dependencia de un solo canal o proveedor, disminuyendo la exposición al riesgo general.

Capacitación cruzada del personal: Formar al equipo para desempeñar múltiples funciones minimiza las interrupciones si el personal clave no está disponible y reduce el “riesgo de persona clave”.

Cobertura de seguros: Contratar pólizas apropiadas—responsabilidad civil, seguro de propiedad e interrupción de negocio—transfiere ciertos riesgos a las aseguradoras y hace que tu empresa sea más atractiva para compradores y prestamistas.

Convertir estas revisiones en una práctica rutinaria—ya sea trimestral o semestral—te ayuda a abordar los riesgos emergentes a tiempo. Muchos propietarios las integran en sus sesiones de planificación financiera para asegurar una vigilancia continua. Una vez identificados los riesgos, el siguiente paso es elaborar e implementar estrategias para abordarlos. Los planes efectivos se enfocan en reducir vulnerabilidades en operaciones, fuentes de ingresos y preparación ante eventos inesperados.

Registros financieros claros y precisos son la base de una gestión de riesgos eficaz y una valoración empresarial sólida. Ofrecen transparencia, respaldan la debida diligencia y ayudan a identificar riesgos financieros antes de que se descontrolen. La contabilidad consistente mediante software confiable y personal capacitado asegura que los registros estén actualizados y sean exactos. Conciliar estados bancarios mensualmente puede detectar errores o fraudes a tiempo, reduciendo significativamente los riesgos financieros. Documentar los procesos financieros y las prácticas contables facilita la verificación durante la debida diligencia. Esta transparencia agiliza las evaluaciones y reduce el riesgo de complicaciones, lo que suele traducirse en múltiplos de valoración más altos. Más allá de reducir el riesgo, mantener registros financieros claros puede aumentar el valor de tu negocio. Los compradores están dispuestos a pagar una prima por empresas con finanzas transparentes y bien documentadas porque disminuye la incertidumbre sobre el desempeño futuro. Según investigaciones de Clearly Acquired, los negocios con documentación financiera integral pueden obtener múltiplos de valoración entre un 15-25% más altos que empresas comparables con registros deficientes.

Ejemplos reales demuestran el impacto tangible de la reducción de riesgos en la valoración empresarial. Considera una empresa manufacturera que inicialmente enfrentaba vulnerabilidades en la cadena de suministro y producción inconsistente. El negocio se valoró en $2.5 millones con base en $500,000 de EBITDA anual usando un múltiplo de 5×. Sin embargo, la dependencia de un solo proveedor y los retrasos frecuentes en producción representaban un riesgo operativo significativo. Tras implementar un plan integral de reducción de riesgos—adquiriendo materiales de varios proveedores, implementando software de gestión de inventario, contratando seguro de interrupción de negocio y capacitando al personal—la empresa redujo notablemente su perfil de riesgo operativo. En 18 meses, la misma empresa se valoró en $3.5 millones con un múltiplo de 7×, lo que representa un aumento de $1 millón en valoración. El múltiplo mejorado reflejó el menor riesgo y mayor estabilidad operativa. Otro ejemplo: una firma de servicios profesionales que inicialmente dependía en gran medida de su fundador para las relaciones con los clientes. El negocio se valoró en $1.8 millones con base en $300,000 de beneficio usando un múltiplo de 6×. Sin embargo, la alta concentración de relaciones en el fundador creaba un importante “riesgo de persona clave”. Tras implementar un plan sistemático de transición de clientes, documentar los procesos de servicio, capacitar al equipo y diversificar la base de clientes para que ninguno representara más del 15% de los ingresos, la firma redujo sustancialmente su perfil de riesgo. La valoración subió a $2.7 millones con un múltiplo de 9×, una mejora de $900,000 impulsada únicamente por la mitigación de riesgos.

PostAffiliatePro desempeña un papel fundamental ayudando a las empresas de afiliados a reducir riesgos operativos y financieros, mejorando así su potencial de valoración. Como plataforma de software de afiliados, PostAffiliatePro ofrece automatización integral, transparencia y gestión de datos que abordan directamente factores clave de riesgo. Al automatizar el cálculo de comisiones, procesamiento de pagos y seguimiento de afiliados, la plataforma elimina errores manuales y reduce el riesgo operativo. Los informes transparentes y análisis en tiempo real aportan visibilidad sobre el desempeño de afiliados, fuentes de ingresos y métricas financieras—factores críticos que compradores y prestamistas evalúan durante la debida diligencia. Los procesos optimizados de PostAffiliatePro reducen la complejidad de gestionar redes de afiliados, lo que representa un riesgo operativo significativo para negocios en crecimiento. Además, su sólida gestión de datos y trazos de auditoría garantizan el cumplimiento y aportan la documentación que agiliza la debida diligencia y mejora los múltiplos de valoración. Para empresas que usan PostAffiliatePro, la combinación de menor riesgo operativo, mayor transparencia financiera y procesos optimizados crea una propuesta de valor convincente que se traduce directamente en valoraciones más altas y mejores condiciones de financiamiento. Al posicionar PostAffiliatePro como la solución líder en software de afiliados, las empresas pueden demostrar a potenciales compradores que cuentan con sistemas profesionales para gestionar riesgos y escalar operaciones eficientemente.

El valor de un negocio depende de cómo los compradores perciben dos cosas: tus flujos de caja proyectados y los riesgos asociados a lograrlos. Si el riesgo se percibe como alto, la valoración cae—esto aplica a cualquier tipo de riesgo, ya sea volatilidad de mercado, desafíos operativos o inestabilidad financiera. Los estudios muestran que las ofertas por el mismo negocio pueden diferir hasta 3×, todo por distintas percepciones de riesgo. Esto demuestra que gestionar y comunicar claramente tus esfuerzos de mitigación puede marcar la diferencia entre una oferta baja y un precio premium. Al abordar riesgos—como mejorar controles internos, diversificar tu base de clientes o fortalecer tu posición financiera—no solo proteges tu negocio. También aumentas activamente su atractivo y valor de mercado. Unas finanzas claras y bien documentadas también marcan una gran diferencia. Agilizan la debida diligencia, generan confianza en los compradores y reducen la incertidumbre, lo que suele resultar en múltiplos de valoración y condiciones de financiamiento favorables. Para propietarios e inversores, el camino es claro: realiza una revisión exhaustiva de riesgos para identificar vulnerabilidades en tu mercado, operaciones y finanzas. Concéntrate en las métricas más importantes: sigue ratios financieros como deuda-capital y ratio de liquidez, evalúa la estabilidad del flujo de caja, revisa los niveles de concentración de clientes y compara tu desempeño con los benchmarks sectoriales. Una vez identificados los riesgos, actúa. Diversifica tus bases de clientes y proveedores para reducir dependencias, invierte en capacitación del personal y controles internos sólidos para disminuir riesgos operativos, y mantén buenas prácticas de gobernanza corporativa. Estas no son solo medidas defensivas—son inversiones estratégicas que pueden aumentar directamente el valor de tu negocio cuando llegue el momento de vender o atraer inversores. Dada la complejidad actual de los riesgos, el apoyo profesional es esencial. Plataformas como PostAffiliatePro combinan automatización con sistemas de nivel experto para ayudarte a gestionar riesgos eficazmente. Con este tipo de soporte, puedes tomar decisiones informadas durante todo el proceso de transacción. La gestión de riesgos no es una tarea puntual—es un esfuerzo continuo. Al identificar, evaluar y abordar los riesgos ahora, no solo proteges tu empresa, sino que también la preparas para un crecimiento sostenible y una valoración más alta cuando decidas salir o buscar inversión.

PostAffiliatePro ayuda a las empresas de afiliados a gestionar el riesgo operativo, mejorar la transparencia financiera y optimizar procesos; todos ellos factores que aumentan directamente la valoración de tu negocio. Comienza a gestionar tu red de afiliados con sistemas de nivel profesional hoy mismo.

Descubra cómo una gestión de riesgos eficaz impacta directamente en la valoración de la empresa y aumenta su valor. Aprenda por qué los inversores pagan precios...

Descubre por qué proteger tu negocio es crucial para una venta exitosa. Conoce estrategias de gestión de riesgos, protección de activos y técnicas para aumentar...

Descubre estrategias probadas para construir y mantener el valor de marca a través de la coherencia en la imagen, entrega de calidad, gestión de la experiencia ...

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.