Afiliados asociados vs. empresas subsidiarias: Diferencias clave explicadas

Comprenda las diferencias fundamentales entre afiliados asociados y empresas subsidiarias, incluyendo estructuras de propiedad, niveles de control, reportes financieros e implicaciones legales para su empresa.

¿Cuáles son las diferencias entre afiliados asociados y empresas subsidiarias?

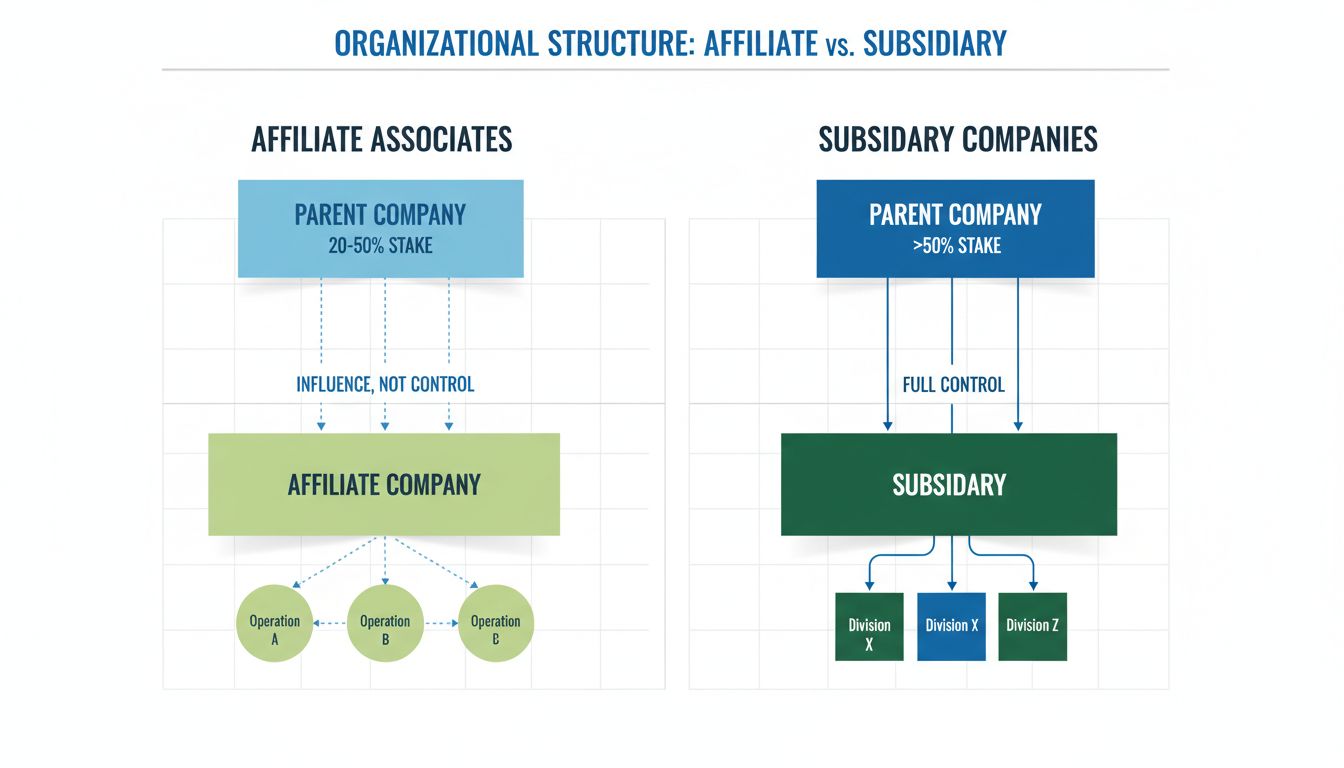

La principal diferencia es el nivel de propiedad de la empresa matriz. Las subsidiarias son propiedad mayoritaria o total de la empresa matriz (>50%), lo que otorga a la matriz un control significativo, mientras que los afiliados solo tienen una participación minoritaria controlada por la matriz (típicamente 20-50%), conservando la mayoría del control ellos mismos.

Comprendiendo afiliados asociados y empresas subsidiarias

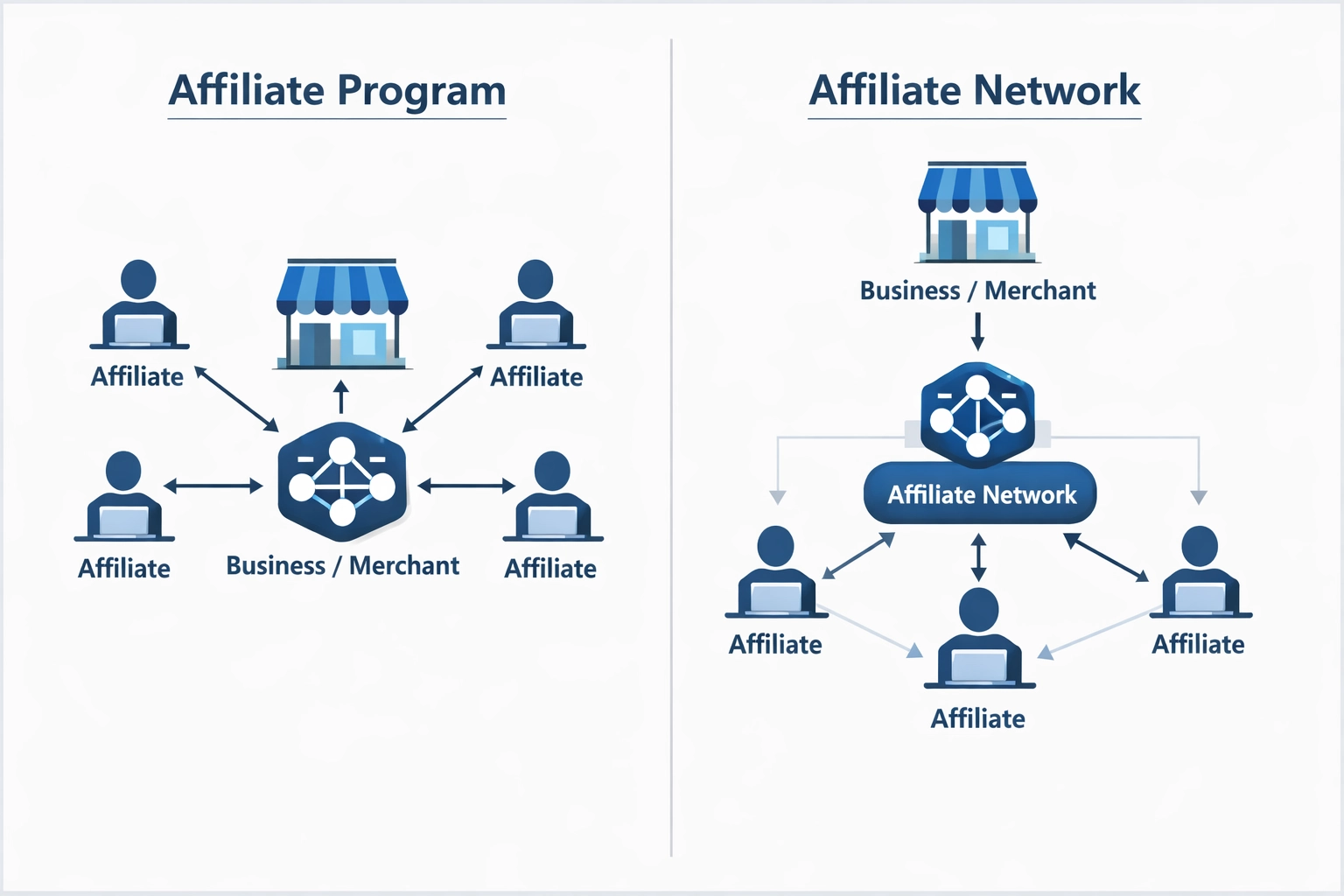

La distinción entre afiliados asociados y empresas subsidiarias representa uno de los conceptos más fundamentales en la estructura corporativa y las relaciones empresariales. Aunque ambos términos implican que una compañía tenga participación en otra, el nivel de propiedad, control e implicaciones legales difiere significativamente. Comprender estas diferencias es crucial para empresas que planean expandirse, gestionar inversiones o estructurar su jerarquía organizacional. La elección entre estos dos modelos puede tener profundas implicaciones en la presentación de informes financieros, obligaciones fiscales, protección de responsabilidad y autonomía operativa.

Estructura de propiedad: la distinción principal

La principal diferencia entre afiliados asociados y empresas subsidiarias radica en el porcentaje de propiedad que posee la empresa matriz. Las subsidiarias se definen como compañías donde la matriz posee más del 50% de las acciones con derecho a voto, lo que otorga a la matriz el control mayoritario y la capacidad de tomar decisiones unilaterales sobre las operaciones, estrategia y gestión de la subsidiaria. Este umbral de propiedad es crítico porque cruza la línea de influencia a control, cambiando fundamentalmente la relación de la matriz con la entidad.

Los afiliados asociados, en cambio, implican una propiedad minoritaria que suele oscilar entre el 20% y el 50%. Esta estructura de propiedad otorga a la empresa matriz una influencia significativa sobre las operaciones y la dirección estratégica del afiliado, pero no le otorga control. El afiliado mantiene el control mayoritario en manos de otros accionistas, lo que significa que la matriz no puede tomar decisiones unilaterales sin el consentimiento de otros interesados. Esta distinción crea dos relaciones comerciales completamente diferentes con implicaciones muy diversas en la gobernanza, los informes financieros y la alineación estratégica.

El umbral de propiedad del 50% no es arbitrario: representa el límite legal entre control e influencia. Cuando una empresa matriz posee exactamente el 50% o menos, no puede imponer decisiones solo con su poder de voto. Cuando posee el 50,1% o más, sí puede. Esta diferencia de un solo punto porcentual crea un cambio fundamental en la capacidad de la matriz para dirigir las operaciones de la subsidiaria, nombrar miembros del consejo y definir prioridades estratégicas.

Lanza tu programa de afiliados hoy

Configura el seguimiento avanzado en minutos. No se requiere tarjeta de crédito.

El nivel de control ejercido por la empresa matriz representa quizá la diferencia práctica más significativa entre estas dos estructuras. En relaciones de subsidiarias, la matriz ejerce un control operativo sustancial porque posee la mayoría de las acciones con derecho a voto. Este control se manifiesta de varias maneras concretas: la matriz puede elegir el consejo de administración, determinar las decisiones estratégicas principales, establecer políticas operativas y dirigir la asignación de recursos. La matriz puede esencialmente dirigir la subsidiaria como una extensión de sus propias operaciones, aunque la subsidiaria mantenga su identidad legal separada.

En las relaciones con afiliados asociados, la empresa matriz tiene influencia pero no control. Si bien la matriz puede abogar por ciertas orientaciones estratégicas y puede tener representación en el consejo de administración, no puede imponer decisiones unilateralmente. Las decisiones importantes requieren consenso o aprobación mayoritaria de todos los accionistas, lo que significa que los demás accionistas del afiliado tienen igual o mayor peso en la dirección de la empresa. Esto crea una estructura de gobernanza más colaborativa, donde la matriz debe negociar y construir consensos en lugar de simplemente dictar políticas.

Esta distinción tiene profundas implicancias en la rapidez con que se pueden tomar decisiones y en el grado de alineación de las operaciones del afiliado con la estrategia global de la matriz. Las subsidiarias pueden implementar rápidamente directrices de la matriz, mientras que los afiliados pueden avanzar más despacio debido a la necesidad de consensuar entre múltiples interesados. Sin embargo, este proceso más lento de toma de decisiones en los afiliados también puede brindar beneficios, ya que garantiza que las decisiones sean minuciosamente evaluadas y que los intereses de los accionistas minoritarios estén protegidos.

Reporte y consolidación financiera

Los requisitos de reporte financiero para subsidiarias y afiliados difieren sustancialmente, reflejando sus diferentes niveles de control. Los resultados financieros de las subsidiarias suelen consolidarse en los estados financieros de la matriz, lo que significa que los activos, pasivos, ingresos y gastos de la subsidiaria se combinan con los de la matriz para presentar una imagen financiera unificada. Esta consolidación es obligatoria porque el control de la matriz sobre la subsidiaria implica que tiene control efectivo sobre los recursos y el desempeño financiero de la subsidiaria.

Los resultados financieros de los afiliados asociados no se consolidan en los estados financieros de la matriz. En su lugar, la matriz registra su inversión en el afiliado como un activo en su balance y utiliza el método de participación para registrar su parte de las utilidades o pérdidas del afiliado en su estado de resultados. Este enfoque refleja la falta de control de la matriz: como la matriz no puede dirigir las operaciones del afiliado, no puede afirmar que controla sus recursos financieros, por lo que la consolidación no sería apropiada.

La exigencia de consolidación para las subsidiarias genera obligaciones de reporte financiero más complejas. La matriz debe eliminar transacciones intercompañía para evitar doble conteo, ajustar los márgenes de beneficio intercompañía y presentar los intereses minoritarios por separado cuando la subsidiaria no es totalmente propia. Estos ajustes de consolidación pueden ser sustanciales y requerir conocimientos contables sofisticados para ejecutarse correctamente. La contabilidad de afiliados, aunque también requiere seguimiento cuidadoso, suele ser más simple porque implica registrar la parte proporcional de las utilidades del afiliado, en lugar de consolidar todos los detalles financieros del mismo.

Una de las diferencias prácticas más importantes entre subsidiarias y afiliados se refiere a la responsabilidad legal y el aislamiento de riesgos. Las subsidiarias brindan una protección significativa de responsabilidad para la matriz porque son entidades legales separadas. Si una subsidiaria incurre en deudas, enfrenta demandas o experimenta dificultades financieras, la responsabilidad de la matriz generalmente se limita al monto invertido en la subsidiaria. Los acreedores de la subsidiaria no pueden ir tras los activos de la matriz, y la matriz no es responsable de las deudas u obligaciones legales de la subsidiaria. Este aislamiento de responsabilidad es una de las razones principales por las que las empresas crean subsidiarias: les permite emprender proyectos riesgosos o ingresar a mercados inciertos protegiendo los activos principales de la matriz.

Los afiliados asociados brindan aún mayor protección de responsabilidad para la matriz porque la participación de la matriz es menor y su involucramiento más limitado. La responsabilidad de la matriz se limita a su inversión en el afiliado, y no tiene responsabilidad sobre las deudas u obligaciones legales del afiliado. Sin embargo, como la matriz tiene menos control sobre las operaciones del afiliado, también tiene menos capacidad de influir en sus prácticas de gestión de riesgos. Esto crea un perfil de riesgo diferente: la matriz está protegida de los problemas del afiliado, pero tampoco puede controlar directamente el comportamiento del afiliado para evitar que ocurran esos problemas.

La protección de responsabilidad que brindan ambas estructuras no es absoluta. En casos excepcionales, los tribunales pueden “levantar el velo corporativo” y responsabilizar a la matriz por las deudas del afiliado o subsidiaria si la matriz ha cometido fraude, mezclado activos o abusado de la estructura de entidad separada. Además, si la matriz otorga garantías personales sobre las deudas del afiliado o subsidiaria, será responsable independientemente de la separación legal. Estas excepciones son relativamente raras, pero resaltan que la protección no es automática: requiere mantener formalidades corporativas y evitar conductas fraudulentas.

Implicaciones fiscales y oportunidades de optimización

El tratamiento fiscal de subsidiarias y afiliados difiere significativamente, generando distintas oportunidades de optimización fiscal. Las subsidiarias pueden beneficiarse potencialmente de declaraciones fiscales consolidadas, lo que permite a la matriz compensar las pérdidas de la subsidiaria con sus propias ganancias, reduciendo la carga fiscal total. Además, las subsidiarias pueden acceder a diferentes tasas impositivas según su ubicación e industria, y la matriz puede estructurar transacciones intercompañía para optimizar la posición fiscal global. Sin embargo, estos beneficios fiscales implican mayor complejidad y obligaciones de cumplimiento, incluyendo la documentación de precios de transferencia que garantice que las transacciones intercompañía se realicen a valores de mercado.

Los afiliados suelen tributar por separado de la matriz, cada entidad presenta su propia declaración y paga impuestos sobre sus propios ingresos. La matriz registra su parte de las ganancias del afiliado en su propia declaración, pero no consolida los resultados financieros del afiliado. Este enfoque de tributación separada es más simple en algunos aspectos, pero puede resultar en una mayor carga fiscal total porque la matriz no puede compensar las pérdidas del afiliado con sus propias ganancias. Sin embargo, la matriz puede ser elegible para créditos fiscales extranjeros u otros beneficios según la ubicación y la naturaleza de la inversión.

Las implicaciones fiscales de la elección entre subsidiaria y afiliado pueden ser sustanciales, especialmente para multinacionales que operan en múltiples jurisdicciones. Una empresa podría optar por estructurar una inversión como subsidiaria en una jurisdicción de baja tributación para minimizar obligaciones fiscales globales, o como afiliado para mantener independencia operativa y beneficiarse del retorno de la inversión. Las consideraciones fiscales suelen jugar un papel importante en determinar si una nueva inversión se estructura como subsidiaria o afiliado.

Independencia operativa y gestión de marca

Las subsidiarias suelen mantener independencia operativa, aunque sujetas a la dirección estratégica de la matriz. Una subsidiaria opera como entidad legal propia con su propio equipo de gestión, consejo de administración y políticas operativas. Sin embargo, la matriz, como accionista mayoritario, puede influir o dirigir las decisiones estratégicas, la asignación de capital y las elecciones operativas principales. Muchas subsidiarias mantienen su propia identidad de marca y operan en mercados o segmentos distintos, lo que les permite conservar relaciones con clientes y posicionamiento de mercado, beneficiándose de los recursos y orientación estratégica de la matriz.

Los afiliados mantienen mayor independencia operativa porque la matriz carece de control. El equipo directivo del afiliado toma decisiones operativas sin requerir aprobación de la matriz, y el afiliado puede seguir estrategias diferentes a la estrategia global de la matriz. Esta independencia puede ser valiosa cuando el afiliado opera en una industria o segmento donde la matriz carece de experiencia. Sin embargo, también implica que la matriz tiene menos capacidad para asegurar que las operaciones del afiliado estén alineadas con sus valores, estándares o prioridades estratégicas.

La elección entre una estructura de subsidiaria o afiliado a menudo depende del grado de independencia operativa que la matriz desee mantener. Si la matriz quiere gestionar de cerca la inversión y asegurar alineación con su estrategia global, una estructura de subsidiaria es más adecuada. Si prefiere un enfoque más indirecto y permitir que la inversión opere de manera autónoma, una estructura de afiliado puede ser preferible.

Ejemplos reales y aplicaciones

La comprensión de estos conceptos se aclara al examinar ejemplos reales. Alphabet Inc. opera Google, YouTube y Waymo como subsidiarias de propiedad total, lo que permite a Alphabet mantener control completo sobre la dirección estratégica de estas entidades, al tiempo que las mantiene como entidades legales separadas para efectos de responsabilidad y operación. Esta estructura permite a Alphabet seguir estrategias empresariales diversas en distintas industrias mientras protege sus activos centrales de riesgos en negocios experimentales como vehículos autónomos.

Meta (anteriormente Facebook) adquirió Instagram y WhatsApp como subsidiarias, manteniendo sus identidades de marca distintas mientras consolida sus resultados financieros e integra sus plataformas tecnológicas. Esta estructura permitió a Meta preservar la lealtad de usuarios y el reconocimiento de marca, al tiempo que obtenía control operativo y la posibilidad de integrar publicidad y análisis de datos entre plataformas.

La inversión de Microsoft en Uber representa una relación de afiliado, donde Microsoft posee una participación minoritaria que le brinda exposición a la industria de transporte y oportunidades de colaboración tecnológica sin requerir que consolide los resultados financieros de Uber ni mantenga control operativo. Esta estructura de afiliado permitió a Microsoft participar en el crecimiento de Uber manteniendo su enfoque en software y servicios en la nube.

La relación histórica de Ford con Mazda ejemplifica cómo las estructuras de afiliado pueden evolucionar. Ford poseía un 25% de Mazda desde 1979, obteniendo influencia en sus operaciones y acceso a mercados automotrices asiáticos, mientras Mazda mantenía su identidad de marca y autonomía operativa. Con el tiempo, Ford aumentó su participación al 33%, fortaleciendo la alianza, antes de terminar vendiendo su participación en 2015.

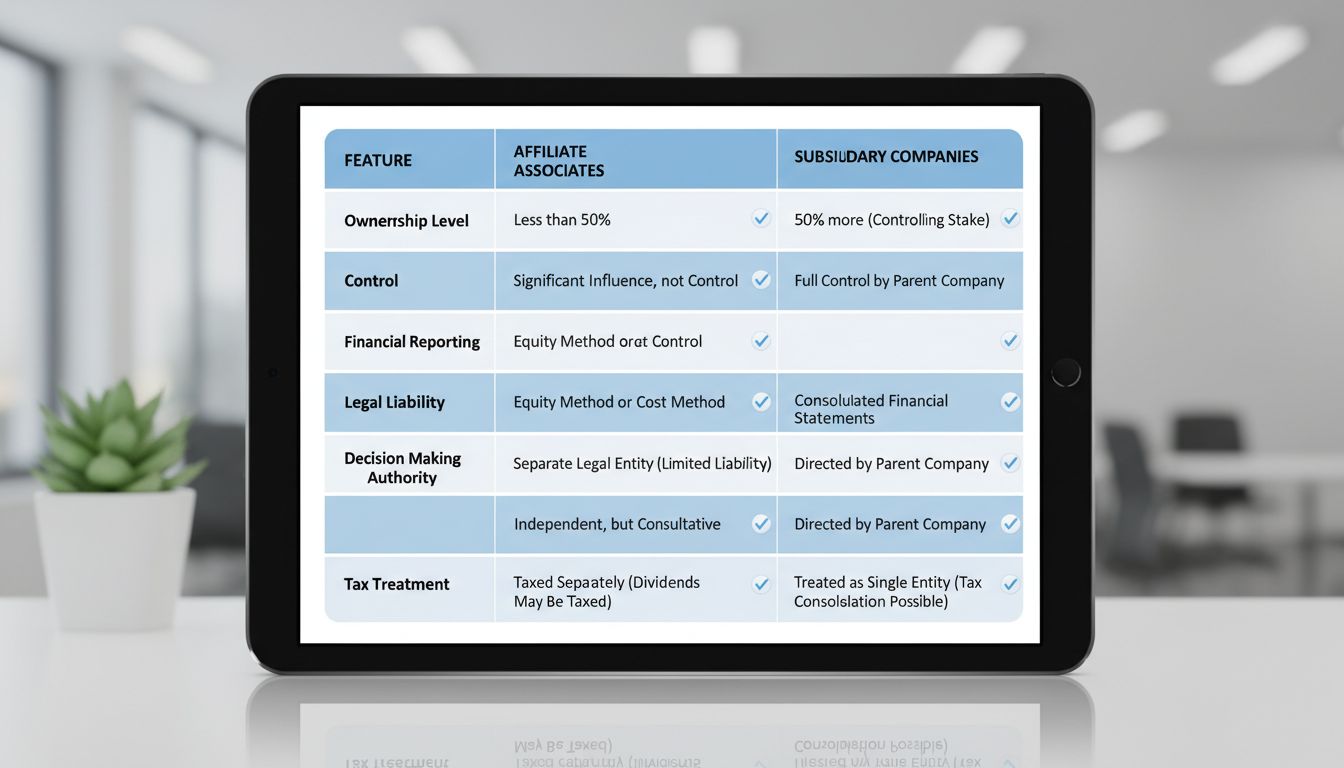

Tabla comparativa: diferencias clave

Aspecto

Afiliados Asociados

Empresas Subsidiarias

Nivel de propiedad

Participación minoritaria (20-50%)

Propiedad mayoritaria o total (>50%)

Control

Solo influencia, sin control unilateral

Control operativo total

Consolidación financiera

Estados financieros separados, método de participación

Estados financieros consolidados

Responsabilidad legal

Limitada al monto invertido

Limitada al monto invertido (con excepciones)

Toma de decisiones

Requiere consenso entre accionistas

La matriz puede tomar decisiones unilaterales

Tratamiento fiscal

Declaraciones fiscales separadas

Puede presentar declaraciones consolidadas

Independencia operativa

Alto grado de independencia

Sujeto a la dirección de la matriz

Representación en el consejo

Puede tener asiento, pero voz minoritaria

Puede elegir la mayoría del consejo

Alineación estratégica

Alineación colaborativa y negociada

Control directo de la matriz

Requisitos de reporte

Contabilidad por método de participación

Consolidación total con eliminaciones intercompañía

Elegir entre estructuras de subsidiaria y afiliado

La decisión de estructurar una inversión como subsidiaria o afiliado depende de varios factores. Las empresas suelen optar por estructuras de subsidiaria cuando desean mantener control operativo, seguir estrategias integradas o aislar operaciones de alto riesgo. Las subsidiarias son especialmente valiosas para expansión internacional, donde los requisitos legales locales pueden requerir una entidad separada, y para conglomerados diversificados que necesitan controlar múltiples unidades de negocio manteniéndolas como entidades separadas por responsabilidad y razones fiscales.

Las empresas suelen elegir estructuras de afiliado cuando desean mantener independencia operativa, compartir riesgos con otros inversionistas o participar en empresas conjuntas. Son útiles cuando la matriz carece de experiencia en una industria o mercado y quiere beneficiarse del conocimiento de otros accionistas, o cuando prefiere un rol más pasivo y dejar que el equipo directivo del afiliado tome decisiones sin intervención.

La elección también depende de los objetivos a largo plazo de la matriz. Si planea adquirir eventualmente el control total de la inversión, puede comenzar con una estructura de afiliado e incrementar gradualmente su participación hasta convertirla en subsidiaria. Por el contrario, si la intención es mantener una participación minoritaria a largo plazo y permitir que otros accionistas mantengan el control, una estructura de afiliado es más apropiada.

Conclusión

Las diferencias entre afiliados asociados y empresas subsidiarias son sustanciales y tienen profundas implicaciones en la estructura corporativa, reporte financiero, obligaciones fiscales y gestión operativa. Las subsidiarias brindan control, reporte financiero consolidado y capacidad para seguir estrategias integradas, pero también exigen reportes y obligaciones de cumplimiento más complejos. Los afiliados otorgan influencia y participación en los rendimientos de la inversión con mayor independencia operativa y reportes más simples, pero limitan la capacidad de la matriz para dirigir las operaciones.

Comprender estas diferencias es esencial para empresas que planean expandirse, gestionar inversiones o reestructurar su jerarquía. La elección entre subsidiaria y afiliado debe hacerse cuidadosamente, considerando los objetivos estratégicos de la matriz, la naturaleza de la inversión, las implicaciones fiscales y el nivel deseado de control operativo. Con la planificación adecuada y asesoría experta, las empresas pueden estructurar sus inversiones para optimizar el desempeño financiero, minimizar obligaciones fiscales y alcanzar sus objetivos estratégicos gestionando el riesgo de manera efectiva.

Optimice la gestión de su programa de afiliados

Ya sea que administre afiliados asociados o relaciones de subsidiarias, Post Affiliate Pro proporciona herramientas integrales de seguimiento, reporte y gestión para optimizar el desempeño de su programa de afiliados y maximizar el ROI.

Marketing de Afiliados vs Publicidad: Diferencias Clave Explicadas

Descubre las principales diferencias entre el marketing de afiliados y la publicidad. Aprende sobre modelos basados en rendimiento frente a modelos de publicida...

Afiliados Relacionados vs Afiliados No Vinculados: Diferencias Clave Explicadas

Descubra las diferencias críticas entre Afiliados Relacionados y No Vinculados en 2025. Aprenda cómo la especialización en nichos, la confianza de la audiencia ...

13 min de lectura

¡Estarás en buenas manos!

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.