¿Qué Son los Procesadores de Pago? Guía Completa

Aprende cómo funcionan los procesadores de pago, su papel en las transacciones, medidas de seguridad, costos y cómo elegir el adecuado para tu negocio.

10 min de lectura

Compara tarifas de procesamiento de pagos en diferentes pasarelas y calcula costos reales. Analiza tarifas de transacción, cargos mensuales y gastos totales de procesamiento de pagos para elegir la solución más rentable para tu negocio.

Estructura de Tarifas de Transacción - La mayoría de pasarelas de pago usan un modelo de tarifas híbrido que combina porcentaje y tarifas fijas. La estructura 2.9% + $0.30 significa que las transacciones pequeñas tienen tasas efectivas desproporcionadamente altas. Ejemplo: transacción de $10 paga $0.59 (tasa efectiva del 5.9%), transacción de $100 paga $3.20 (tasa efectiva del 3.2%), transacción de $1,000 paga $29.30 (tasa efectiva del 2.93%). Esta estructura incentiva valores de transacción más altos. Considera montos de compra mínimos o recargos para transacciones pequeñas para proteger márgenes. El componente de tarifa fija se vuelve insignificante en transacciones grandes, pero devastador en micro-transacciones.

Costo Total de Procesamiento - Más allá de las tarifas de transacción visibles, los costos ocultos se acumulan: tarifas de pasarela mensuales ($0-50), tarifas de procesamiento mínimo mensual (cargo de diferencia si no alcanzas el umbral), tarifas de cumplimiento de PCI ($5-15/mes), tarifas de estado de cuenta ($5-15/mes), tarifas de lote ($0.10-0.25 por liquidación), tarifas de contracargo ($15-25 cada una), tarifas de transacción internacional (1-2% adicional), tarifas de conversión de moneda (1-3%), y tarifas de terminación anticipada (si cambias de proveedor). Calcula el costo mensual total: (Volumen de Transacción × Tasa) + Tarifas Fijas + Tarifas por Transacción + Otras Tarifas. Esto revela el costo real, que a menudo es 0.3-0.7% más alto que las tarifas de transacción anunciadas.

Pasarela vs. Cuenta de Comerciante - Entender la diferencia ayuda a elegir la solución correcta. Las pasarelas de pago (Stripe, Square, PayPal) ofrecen soluciones todo en uno con precios simples, sin tarifas de configuración, sin contratos a largo plazo, y aprobación en horas. Agregan muchos comerciantes, dándote sus tarifas negociadas. Las cuentas de comerciante (procesadores tradicionales) proporcionan relaciones directas con bancos adquirentes, potencialmente tarifas más bajas para alto volumen, más opciones de personalización, pero precios complejos, tarifas de configuración ($100-500), mínimos mensuales, y contratos anuales. La mayoría de negocios bajo $50K de procesamiento mensual se benefician de pasarelas. Por encima de $100K mensuales, las cuentas de comerciante a menudo ahorran dinero a pesar de la complejidad.

Negociación Basada en Volumen - Las tarifas de procesamiento son negociables, especialmente con volumen. En $10K/mes, tienes apalancamiento mínimo. En $50K/mes, puedes negociar reducciones de tasa de 0.1-0.2%. En $250K+/mes, negociaciones significativas posibles - reduciendo tarifas por 0.3-0.5% o eliminando tarifas mensuales. Al negociar: obtén múltiples cotizaciones, muestra ofertas competidoras, comprométete con volumen mínimo (si es sostenible), y enfócate en costo total no solo tasa de transacción. No te quedes con un proveedor durante años sin renegociar - el procesamiento es competitivo y las tarifas mejoran con el crecimiento de volumen.

Mezcla de Métodos de Pago - Diferentes tipos de pago tienen costos diferentes. Tarjetas de débito: intercambio más bajo (0.05% + $0.22 es común). Tarjetas de crédito: intercambio más alto (1.5-3%). Tarjetas de recompensas: intercambio más alto (2-3%+). American Express: tradicionalmente tarifas más altas (ahora competitivo con otras tarjetas para la mayoría de procesadores). Transferencias bancarias/ACH: costo bajo ($0.25-1.00 tarifa fija) pero más lento. Billeteras digitales: similar a tarifas de tarjeta pero mejora la conversión. Fomenta métodos de menor costo cuando sea práctico - los negocios B2B pueden incentivar ACH sobre tarjetas, los negocios de suscripción pueden ofrecer descuentos por ACH sobre tarjetas.

Estrategia de Múltiples Pasarelas - Ofrecer múltiples opciones de pago aumenta la conversión 10-15% a pesar de la complejidad agregada. Stripe + PayPal cubre 95%+ de clientes. Agrega billeteras digitales (Apple Pay, Google Pay) para móvil. Considera métodos de pago locales para mercados internacionales (Alipay para China, iDEAL para Países Bajos). Usa una plataforma de orquestación de pagos (Spreedly, Primer) para gestionar múltiples pasarelas a través de una integración. Enruta transacciones inteligentemente: alto valor a pasarela de tarifa más baja, transacciones sospechosas a pasarela con mejor detección de fraude, internacional a pasarela con mejor tasa de cambio. La sofisticación paga a escala.

Gestión de Riesgos - El fraude y los contracargos cuestan más que las tarifas de procesamiento para algunos negocios. Invierte en prevención de fraude: verificación de dirección (AVS) reduce fraude 20-30%, verificación de CVV agrega otra capa, 3D Secure (3DS) traslada responsabilidad al emisor pero puede reducir conversión 5-10%, detección de fraude de aprendizaje automático (integrada en pasarelas modernas) mejora con el tiempo, y revisión manual para pedidos de alto riesgo. Equilibra prevención de fraude contra fricción - cada paso de verificación adicional reduce ligeramente la conversión. Para bienes digitales y otras categorías propensas a fraude, el equilibrio favorece fuertemente la prevención. Para bienes físicos de bajo fraude, minimiza fricción.

Califica para tarifas de intercambio más bajas recopilando y enviando todos los datos requeridos. Para tarjetas de consumidor: verificación de AVS y CVV califican para las mejores tarifas. Para tarjetas de negocio (B2B): envía datos de Nivel 2 (monto de impuesto, código de cliente) y datos de Nivel 3 (detalles de artículos de línea) para calificar para intercambio de tarjeta comercial (1-2% tarifas más bajas). La mayoría de negocios ignoran esto, dejando dinero sobre la mesa. Configura tu pasarela para recopilar y enviar estos datos automáticamente. Para procesamiento B2B mensual de $100K, esto podría ahorrar $1,000-2,000/mes.

Usa diferentes pasarelas para diferentes propósitos. Pasarela principal (Stripe) maneja la mayoría de transacciones con precios simples. Pasarela secundaria (cuenta de comerciante) procesa transacciones de alto valor a tarifas más bajas (punto de equilibrio típicamente $500-1,000 transacción). Pasarela de respaldo asegura redundancia si la principal falla. Pasarelas regionales manejan transacciones internacionales con mejores tarifas locales. Esto requiere orquestación de pagos pero reduce dramáticamente costos a escala. Un negocio de $1M/mes podría ahorrar $3K-5K/mes a través del enrutamiento estratégico de pasarelas.

Pasa tarifas de procesamiento a clientes donde sea legal (verifica regulaciones estatales). Recargos de tarjeta de crédito (2-4%) compensan costos de procesamiento. Programas de descuento en efectivo ofrecen precio base + recargo, o descuento por efectivo (legalmente distinto del recargo). Esto traslada el 100% de costos de procesamiento a usuarios de tarjeta. Desventajas: puede reducir conversión, se siente negativo para clientes, requisitos de cumplimiento complejos. Funciona bien en: contextos B2B (los negocios entienden), artículos de alto valor (la tarifa se siente proporcional), o cuando competidores cobran recargos. Prueba el impacto en conversión antes del lanzamiento completo.

La facturación recurrente tiene consideraciones únicas. Usa pasarelas con fuerte soporte de suscripción (Stripe Billing, Braintree, Recurly). Beneficios: fraude más bajo (clientes recurrentes validados), procesamiento reducido por transacción laboral, mejor pronóstico de flujo de caja. Tácticas: ofrece prepago anual con descuento (reduce tarifas de procesamiento por 12X - un cargo en lugar de doce), usa servicios de actualizador de cuenta (actualiza automáticamente tarjetas vencidas, reduciendo rotación involuntaria), implementa gestión de cobro (reintenta pagos fallidos inteligentemente), y ofrece múltiples métodos de pago por cliente (respaldo si el principal falla).

Las transacciones transfronterizas incurren en tarifas adicionales pero acceden a mercados más grandes. Consideraciones: conversión de moneda (tarifa típicamente del 1-3%), tarifas de tarjeta internacional (1-2% adicional), tasas de fraude más altas, e impuestos/IVA complejos. Estrategias: usa procesamiento multimoneda (precio en moneda local), establece entidades locales con cuentas de comerciante locales en mercados principales (elimina tarifas internacionales), o usa proveedores de pago globales (Stripe, Adyen) con tarifas internacionales competitivas. Para ventas internacionales significativas (20%+ de ingresos), el procesamiento de pago local a menudo justifica la complejidad.

Algunos tipos de negocio se consideran de alto riesgo: viajes, adulto, suplementos, cajas de suscripción, o artículos de alto valor. Las cuentas de alto riesgo enfrentan: tarifas de procesamiento más altas (3.5-5%+), reservas rodantes (el procesador retiene 5-10% de fondos durante 6 meses), límites de volumen, y más contracargos. Mitigación: trabaja con procesadores especializados de alto riesgo (Durango, Easy Pay Direct), mantén tasas de contracargo bajas (menos del 0.5%), construye servicio al cliente fuerte, usa descriptores de facturación claros, y proporciona documentación detallada de transacciones. La designación de alto riesgo a menudo es negociable a medida que demuestras estabilidad.

Las transacciones móviles necesitan consideración especial. Las billeteras digitales (Apple Pay, Google Pay, Samsung Pay) mejoran dramáticamente la conversión móvil (aumento del 20-30%) eliminando entrada de formulario. También cuestan lo mismo que transacciones de tarjeta pero se sienten premium para usuarios. Implementa pago con un clic para clientes que regresan. Optimiza formularios de pago móvil con botones grandes, campos mínimos, soporte de autocompletado, y teclados específicos del dispositivo. Móvil representa el 60-70% del tráfico de comercio electrónico pero a menudo conversión más baja - la fricción de pago es la causa principal. Resolver pagos móviles resuelve un cuello de botella de conversión importante.

Rastrea métricas de pago más allá del costo: tasa de autorización (porcentaje de pagos aprobados - objetivo 85-90%), tasa de rechazo falso (pagos legítimos rechazados - debe ser menos del 3%), mezcla de métodos de pago, valor de transacción promedio por tipo de pago, y costo por método de pago. Usa estos datos para optimizar: enruta transacciones de alto valor a pasarelas de tarifa más baja, reduce rechazos falsos (a menudo cuestan más en ventas perdidas que lo que costaría el fraude), identifica y corrige problemas de autorización, y promueve métodos de pago de menor costo. El análisis avanzado a menudo revela oportunidades de optimización de $1K-10K mensuales.

La tokenización almacena métodos de pago como tokens en lugar de números de tarjeta sin procesar, mejorando la seguridad y habilitando características. Beneficios: alcance de PCI reducido (no almacenas datos de tarjeta), habilita compras repetidas con un clic, soporte de gestión de suscripción, y permite actualizaciones de método de pago sin reingreso del cliente. La mayoría de pasarelas modernas incluyen tokenización. Úsala para: negocios de suscripción (debe tener), negocios de compra repetida (altamente recomendado), y mercados (facilita pagos divididos). Los beneficios de conversión a menudo superan cualquier aumento de costo marginal.

Cambiar de pasarela requiere planificación pero a menudo ahorra dinero significativo. Lista de verificación de migración: compara costos totales (transacción + todas las tarifas), prueba la integración a fondo (los errores de pago pierden ingresos rápidamente), migra tarjetas tokenizadas (si es posible), mantén la pasarela antigua temporalmente (maneja reembolsos, disputas en transacciones antiguas), comunica claramente a clientes (especialmente si la experiencia de pago cambia), y monitorea de cerca post-lanzamiento (tasas de autorización, tasas de error, quejas de clientes). Una buena migración típicamente se amortiza en 2-4 meses a través de tarifas más bajas. No te quedes con proveedores caros debido a inercia de cambio.

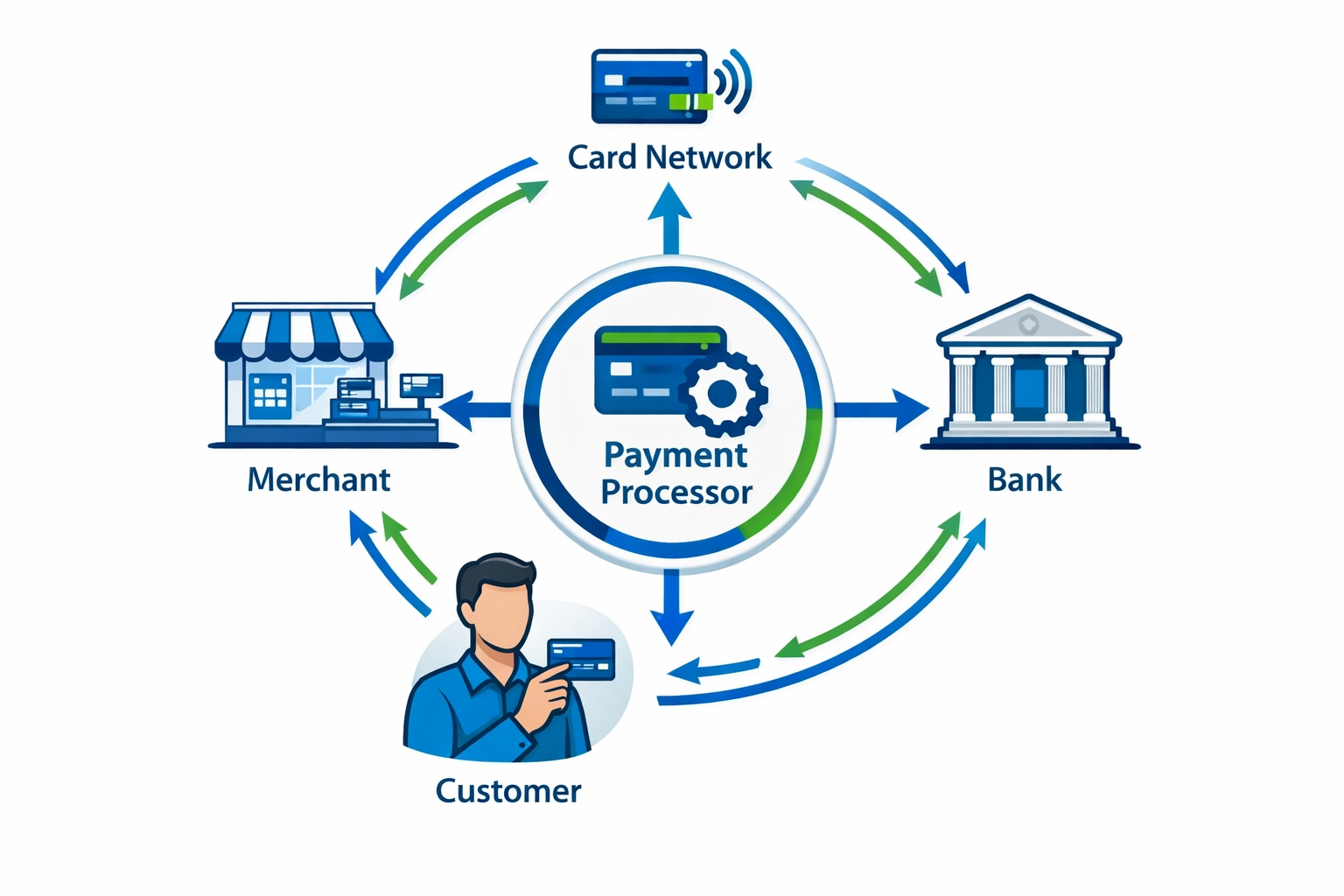

Las pasarelas de pago cobran tarifas para procesar pagos con tarjeta de crédito y pagos digitales. Estructura de tarifas típica: tasa de porcentaje (2.9% es común) más tarifa fija por transacción ($0.30 típico). Ejemplo: una venta de $100 cuesta $2.90 + $0.30 = $3.20 en tarifas (tasa efectiva del 3.2%). Las tarifas adicionales pueden incluir: tarifa de pasarela mensual ($10-30), tarifas de contracargo ($15-25), tarifas de transacción internacional (1-2% adicional), tarifas de conversión de moneda (1-3%), y tarifas de cumplimiento de PCI ($5-15/mes). Los costos totales de procesamiento típicamente representan el 3-5% de los ingresos para pequeñas empresas.

Las tarifas más bajas dependen de tu modelo de negocio. Stripe y Square: 2.9% + $0.30 por transacción, sin tarifa mensual, mejor para pequeñas empresas y startups. PayPal: tarifas similares pero ofrece confianza del comprador. Cuentas de comerciante (First Data, Worldpay): precios de intercambio más margen con costos por transacción más bajos (1.8-2.5% + $0.10-0.20) pero tarifas mensuales ($20-50), mejor para procesamiento de $10K+/mes. Negocios de alto volumen (100K+/mes) deben negociar tarifas personalizadas. Compara el costo total (tarifas de transacción + tarifas mensuales + otros cargos) no solo las tarifas de transacción.

Las tarifas de procesamiento reducen directamente los márgenes de ganancia. Para un negocio con margen del 30%, las tarifas de procesamiento del 3% consumen el 10% de tu ganancia. Ejemplo: venta de $100, costo de $70, ganancia de $30. Con tarifa de procesamiento de $3, la ganancia cae a $27 (reducción del 10%). Los negocios con márgenes bajos sienten el impacto más agudamente: un negocio con margen del 10% pierde el 30% de la ganancia por tarifas del 3%. Estrategias: incluir costos de procesamiento en los precios, establecer montos de compra mínimos para evitar transacciones pequeñas (tasa efectiva alta), ofrecer descuentos por transferencia bancaria o efectivo, o pasar las tarifas a los clientes (cada vez más común).

Stripe: mejor para negocios en línea, excelente API, amigable para desarrolladores, alcance global, 2.9% + $0.30. Square: ideal para ubicaciones minoristas/físicas, ecosistema de hardware, mismas tarifas en línea que Stripe. PayPal: confianza/reconocimiento del cliente, bueno para mercados, tarifas ligeramente más altas en algunas regiones. Cuenta de Comerciante: mejor para alto volumen (100K+/mes), tarifas personalizadas, configuración más compleja. Estrategia de múltiples pasarelas: aceptar múltiples opciones (PayPal + Stripe) para maximizar la elección del cliente y la conversión, vale la pena la complejidad para la mayoría de negocios de comercio electrónico.

Las tarifas de intercambio son establecidas por redes de tarjetas (Visa, Mastercard) y pagadas a bancos emisores de tarjetas. Estos son el componente más grande de los costos de procesamiento (1.5-3% de la transacción). Los proveedores de servicios de comerciante agregan su margen sobre el intercambio. El precio de intercambio más margen muestra estos por separado: intercambio (1.8%) + margen del procesador (0.3%) + $0.10 = costo total transparente. El precio por niveles agrupa el intercambio en niveles calificado/semi-calificado/no calificado (menos transparente, a menudo costo más alto). Para negocios de alto volumen, el precio de intercambio más margen típicamente ahorra 20-40% versus precio por niveles.

Estrategias de reducción de costos: 1) Negocia con tu procesador actual (especialmente si el volumen aumentó), 2) Cambia a precio de intercambio más margen para transparencia y costos más bajos, 3) Fomenta métodos de pago de menor costo (ACH/transferencia bancaria para B2B), 4) Reduce contracargos (cada uno cuesta $15-25 más ingresos perdidos), 5) Usa verificación de dirección y CVV para calificar para tarifas de intercambio más bajas, 6) Liquida lotes diariamente (algunos procesadores cobran por liquidación), 7) Minimiza transacciones internacionales (tarifas más altas), 8) Acepta datos de nivel 2/3 para transacciones B2B (intercambio más bajo). Incluso ahorros del 0.5% en procesamiento anual de 1M = $5K.

Los contracargos ocurren cuando los clientes disputan cargos con su banco. Costos: tarifa de contracargo de $15-25, ingresos perdidos, producto/servicio perdido, y posible terminación de cuenta si las tasas exceden el 1%. Prevención: usa herramientas de detección de fraude (AVS, CVV, 3D Secure), proporciona descripciones claras de productos, muestra el nombre del negocio que los clientes reconocen en los extractos, responde rápidamente a problemas de servicio al cliente, usa confirmación de entrega para productos físicos, y mantén registros detallados de transacciones. Los negocios de alto riesgo (viajes, bienes digitales, suplementos) enfrentan tasas de contracargo más altas y pueden necesitar cuentas de comerciante especializadas de alto riesgo.

La selección de pasarela impacta significativamente la conversión. Marcas confiables (PayPal, Stripe) aumentan la confianza y conversión 5-10%. Múltiples opciones de pago aumentan la conversión 8-15% (tarjeta de crédito + PayPal + billeteras digitales). El pago rápido reduce el abandono - tarjetas guardadas, compra con un clic, y billeteras digitales (Apple Pay, Google Pay) mejoran la conversión móvil 20-30%. Los indicadores de seguridad (insignias SSL, cumplimiento de PCI) generan confianza. El mal desempeño de la pasarela (procesamiento lento, errores frecuentes, UX torpe) puede disminuir la conversión 15-20%. Los costos de la pasarela deben sopesarse contra el impacto de conversión - una tarifa 1% más alta que aumenta la conversión 10% mejora dramáticamente la rentabilidad.

PCI DSS (Estándar de Seguridad de la Industria de Tarjetas de Pago) son requisitos de seguridad para manejar datos de tarjetas. El nivel de cumplimiento depende del volumen de transacciones: Nivel 1 (6M+ transacciones/año) requiere auditoría anual ($50K+), Nivel 4 (menos de 20K transacciones) requiere autoevaluación. La mayoría de pasarelas de pago manejan el cumplimiento de PCI por ti cuando usas sus soluciones alojadas (Stripe Checkout, PayPal). Si almacenas/procesas datos de tarjetas directamente, necesitas: escaneos de seguridad trimestrales ($100-400/trimestre), autoevaluación anual o auditoría, y a menudo tarifas de cumplimiento de PCI de tu procesador ($5-15/mes). Usa páginas de pago alojadas para evitar la mayoría de la carga de cumplimiento.

Los afiliados se benefician de comerciantes con procesamiento de pagos eficiente: costos de procesamiento más bajos permiten tasas de comisión más altas, múltiples opciones de pago aumentan la conversión (impulsando ganancias de afiliados), pagos rápidos reducen problemas de flujo de caja del comerciante (mantiene pagos de comisión), e indicadores de confianza de pasarelas reconocidas mejoran la conversión. Como comerciante: factoriza costos de procesamiento en estructuras de comisión, optimiza para conversión no solo tarifas más bajas, considera procesamiento de pago de afiliados por separado (algunas plataformas de afiliados tienen pago integrado), y comunica opciones de pago a afiliados (pueden destacar en promociones). La eficiencia de procesamiento impacta directamente la sostenibilidad del programa de afiliados.

Gestiona múltiples programas de afiliados y mejora el rendimiento de tus socios afiliados con Post Affiliate Pro.

Aprende cómo funcionan los procesadores de pago, su papel en las transacciones, medidas de seguridad, costos y cómo elegir el adecuado para tu negocio.

Calculadora gratuita de pagos de préstamos para determinar pagos mensuales, interés total y cronogramas de amortización para préstamos comerciales, hipotecas y ...

Aprende sobre los modelos de pago a afiliados más comunes, incluyendo Pago por Venta, Pago por Clic y Pago por Lead.

Únete a nuestra comunidad de clientes satisfechos y brinda excelente soporte al cliente con Post Affiliate Pro.

Consentimiento de Cookies

Usamos cookies para mejorar tu experiencia de navegación y analizar nuestro tráfico. See our privacy policy.